"2024年铁矿石市场分析与投资策略报告"

1铁矿石:“短缺”的战略性矿产

1.1钢铁生产重要原料,工业重要基础资源

铁矿石是指含有铁单质或者铁化合物的矿石,是钢铁生产企业的重要原材料。在铁矿的品位定级上,含铁50%以上称之为富矿,35%-50%为低品矿,25%-35%为贫矿,25%以下为超贫矿。

根据国土资源部公示《矿产地质勘查规范铁、锰、铬》(报批稿),(1)炼钢用铁矿石含铁量ω(TFe)≥56%,有害杂质含量及块度均需要符合直接入炉炼钢质量标准,主要用于平炉、电炉(炼钢做氧化剂)、转炉(炼钢做冷却剂)。(2)炼铁用铁矿石含铁量ω(TFe)≥50%,有害杂质含量及块度均需要符合直接入炉炼铁质量标准。(3)需选铁矿石(含铁量较低的贫矿,或含铁量高但有害杂质含量超过规定、含伴生有用组分不符合入炉冶炼要求的铁矿石)需要选矿、烧结或球团处理后,才能入炉冶炼。

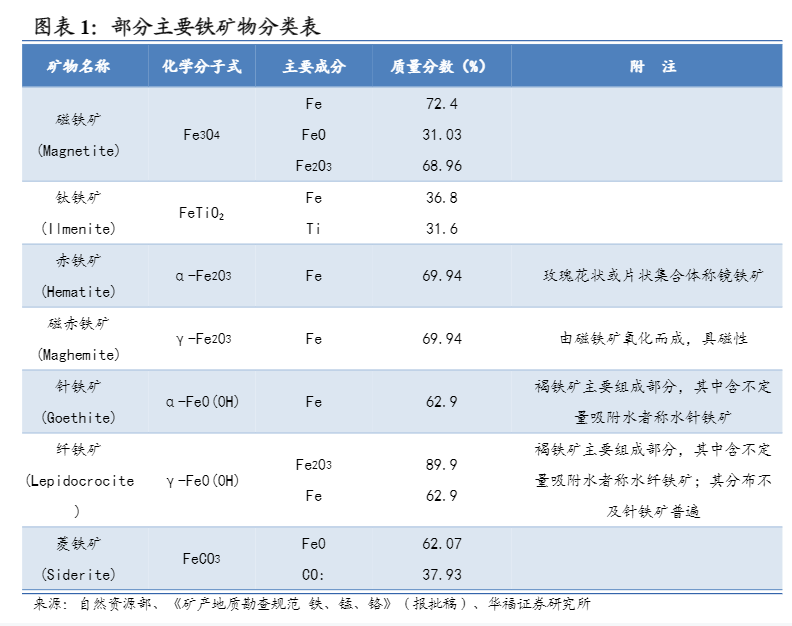

根据铁矿石含有不同铁矿物的性质分类,具有工业利用价值的主要铁矿物有:赤铁矿、磁铁矿、褐铁矿、菱铁矿、镜铁矿等类型,其中较为常见的铁矿石原矿主要是磁铁矿和赤铁矿。

根据铁矿石产品粒度的差异,铁矿石原矿又可分类为块矿、粉矿和精矿。对于高品位铁矿石,经破碎筛分成块矿可直接用于生铁冶炼;对于低品位铁矿石,通常需先通过破碎、筛分、球磨、磁选/浮选等选矿程序形成含铁量较高的铁精矿后,再经过烧结工艺加工成高品位球团,最终用于生铁、粗钢和钢材等产品冶炼生产。

1.2铁矿资源总量丰富,可供利用资源短缺

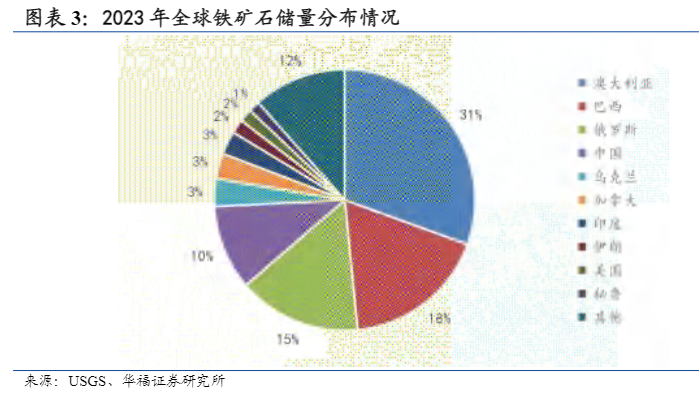

根据美国地质调查局数据,全球铁矿石储量主要集中在澳大利亚、巴西、俄罗斯、中国、乌克兰等国家,其中澳大利亚铁矿石储量丰富,含铁量高,储量达580亿吨,占全球储量的30.53%,且铁矿石平均品位为46.55%,高于世界45.79%的平均水平。其他国家铁矿石储量从高到底依次分别为:巴西340亿吨(占比17.89%)、俄罗斯290亿吨(占比15.26%)、中国200亿吨(占比10.53%)、乌克兰65亿吨(占比3.42%)等。

澳大利亚作为全球铁矿石资源最为丰富的国家,近年来铁矿石勘探支出水平整体有所提升,2021-2022年铁矿石勘探支出同比增长41.08%和28.27%,2023年铁矿石勘探支出同比略有下降2.06%,整体仍保持在约700百万澳元的历史较高水平,其中西澳大利亚州在澳大利亚的铁矿石行业占据主导地位,占据绝大铁矿石勘探支出比例。

根据美国地质调查局数据,2023年我国铁矿石储量约200亿吨,储量位居全球第四位,占全球储量的10.53%。但我国铁矿石平均品位仅为34.5%,在全球主要铁矿石储量的国家中居末尾,远低于世界45.79%的平均水平。以金属铁(含铁量)来计算,2023年我国铁矿石资源含铁量仅为69亿吨,占全球总量的7.93%。

根据自然资源部的《中国矿产资源报告2023》,2022年我国铁矿石储量为162.46亿吨,较去年增长1.22亿吨,铁矿石资源主要分布在辽宁、四川、内蒙古等地。我国是铁矿石资源总量相对丰富的国家,但可供开发利用的资源短缺。我国的铁矿石资源总体呈现:品位低、贫矿多、中小型矿多、矿石类型复杂等特点。根据国家统计局数据,2019年我国铁矿矿石查明资源储量达853亿吨。受限于我国铁矿石的资源开发利用难的特点,我国铁矿石对外依赖程度较高,自给能力较差。当前我国经济正处于稳步复苏的关键时期,钢铁工业是我国国民经济发展不可替代的基础材料产业,是建设现代化强国不可或缺的重要支撑。铁矿石作为我国钢铁工业重要的原材料,提高我国铁矿石自给能力对保障供应链安全和经济可持续发展有着重要战略意义。

1.3内找矿、外投资并举,持续增强资源保障

早在2016年,发改委发布《钢铁工业调整升级规划(2016-2020年)》中提到,支持有条件的企业集团或联合体采用独资、合资等多种方式,稳步推进优质、低成本的矿产资源境外生产基地建设和海外优质矿山资源股权投资。持续推进国内重点成矿区带勘探工作,进一步摸清我国铁矿资源家底。“十四五”期间,政策围绕增强铁矿石供给能力出台多份文件。2021年,自然资源部《关于政协十三届全国委员会第四次会议第1513号(经济发展191号)提案答复的函》中提出,将继续强化基础地质工作,将铁矿列为战略性矿产国内找矿行动主攻矿种。

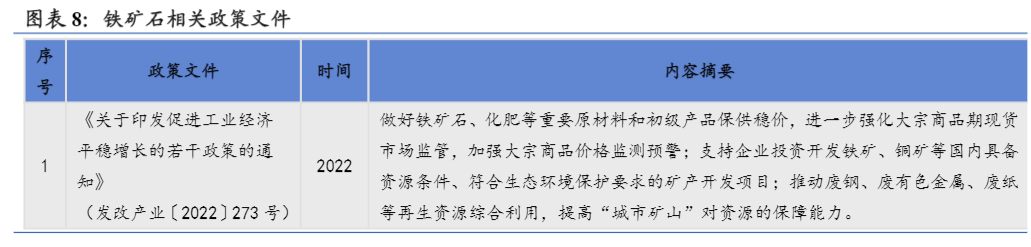

同年,工业和信息化部、科学技术部、自然资源部在《三部委关于印发“十四五”原材料工业发展规划的通知》中指出,落实战略性矿产资源有关规划要求,实施战略性矿产国内找矿行动,实现找矿增储。支持铁矿石、铜矿、稀土等国内重点矿山建设,遴选建设一批重要无机非金属矿产资源高效开发利用基地。建设符合产业政策的再生资源回收利用项目。鼓励企业规范开展境外资源勘探开发,建设采选冶一体化等综合性资源基地。2022年,工信部在《关于促进钢铁工业高质量发展的指导意见》中指出,要充分利用国内国际两个市场两种资源,强化国内矿产资源的基础保障能力,推进国内重点矿山资源开发;鼓励企业开展港口混矿业务,发挥港口库存对资源保障的缓冲作用;按照市场化原则,加强国际铁矿石资源开发合作。

2《关于促进钢铁工业高质量发展的指导意见》(工信部联原〔2022〕6号)2022充分利用国内国际两个市场两种资源,建立稳定可靠的多元化原料供应体系。强化国内矿产资源的基础保障能力,推进国内重点矿山资源开发,支持智能矿山、绿色矿山建设,加强铁矿行业规范管理,建立铁矿产能储备和矿产地储备制度。促进难选矿综合选别和利用技术应用,推进钒钛磁铁矿综合开发利用。鼓励企业开展港口混矿业务,增加港口库存,发挥港口库存对资源保障的缓冲作用。按照市场化原则,加强国际铁矿石资源开发合作。完善铁矿石期货市场建设,加强期货市场监管,完善铁矿石合理定价机制。

3《三部委关于印发“十四五”原材料工业发展规划的通知》(工信部联规〔2021〕212号)2021落实战略性矿产资源有关规划要求,实施战略性矿产国内找矿行动,实现找矿增储。支持铁矿石、铜矿、稀土等国内重点矿山建设,遴选建设一批重要无机非金属矿产资源高效开发利用基地。建设符合产业政策的再生资源回收利用项目。鼓励企业规范开展境外资源勘探开发,建设采选冶一体化等综合性资源基地。到2025年,资源保障能力明显提升,构建稳定开放的资源保障体系,形成一批国内一流的大型重点矿产开发企业,建设15个以上重点非金属矿高效开发利用基地。大幅提高铁金属国内自给率,废钢比达到30%以上,再生铜、铝产量比例分别达到35%、20%。

4自然资源部《关于政协十三届全国委员会第四次会议第1513号(经济发展191号)提案答复的函》2021将继续强化基础地质工作,将铁矿列为战略性矿产国内找矿行动主攻矿种,以规模大、易采选的“鞍山式”沉积变质型铁矿、“攀枝花式”钒钛磁铁矿以及品位较高的矽卡岩型铁矿为重点突破方向,提升基础地质工作程度,优选可供出让的勘查区块,加大探矿权出让力度。同时,指导督促矿业权人增加投入、依靠科技创新,加快实现铁矿找矿突破,促进增储上产。

5六部门联合印发《关于加快建设绿色矿山的实施意见》2017构建部门协同、四级联创的工作机制,加大政策支持,加快绿色矿山建设进程,力争到2020年,形成符合生态文明建设要求的矿业发展新模式。基本形成绿色矿山建设新格局。新建矿山全部达到绿色矿山建设要求,生产矿山加快改造升级,逐步达到要求。树立千家科技引领、创新驱动型绿色矿山典范,实施百个绿色勘查项目示范,建设50个以上绿色矿业发展示范区,形成一批可复制、能推广的新模式、新机制、新制度。

6《全国矿产资源规划》(2016-2020年)2016稳定国内铁矿供应能力。结合钢铁工业布局,重点建设鞍本、冀东、攀西、包白、忻州-吕梁、宁芜庐枞等铁矿基地,引导区内资源向大型矿业集团集中。新建西鞍山、马城等一批大型矿山。推进公平税负,减轻铁矿企业负担,提高国内铁矿企业的竞争力。加强桂西南、湖南永州等地区锰矿资源勘查开发。适度控制千米以深矿井和小规模低品位铁矿的开发,不再新建年产20万吨以下露天铁矿、10万吨以下地下铁矿、5万吨以下锰矿。

7《钢铁工业调整升级规划》(2016-2020年)2016充分发挥我国铁矿石价格指数、现货交易和铁矿期货的作用,推进客观反映供求关系、符合各方利益的铁矿石市场价格形成机制。支持有条件的企业集团或联合体采用独资、合资等多种方式,稳步推进优质、低成本的矿产资源境外生产基地建设和海外优质矿山资源股权投资。持续推进国内重点成矿区带勘探工作,进一步摸清我国铁矿资源家底。支持一批竞争力强的现有国内铁矿企业,通过规模化、集约化开发,提高矿山管理水平和生态环境,强化国内矿产资源的基础保障作用。鼓励不具竞争力的国内铁矿企业停产退出。

8《关于加强矿山地质环境恢复和综合治理的指导意见》2016到2025年,建立动态监测体系,全面掌握和监控全国矿山地质环境动态变化情况。建立矿业权人履行保护和治理恢复矿山地质环境法定义务的约束机制。矿山地质环境恢复和综合治理的责任全面落实,新建和生产矿山地质环境得到有效保护和及时治理,历史遗留问题综合治理取得显著成效。基本建成制度完善、责任明确、措施得当、管理到位的矿山地质环境恢复和综合治理工作体系,形成“不再欠新帐,加快还旧账”的矿山地质环境恢复和综合治理的新局面。

2供给:海外供应整体稳定,国内增量引起重视

2.1稳固的“压舱石”:2023年原矿产量同比大增

全球可用铁矿石产量趋于稳定,产量地理分布集中。美国地质调查局数据显示,2023年全球可用铁矿石(注:可用于炼铁和炼钢的铁矿石,通常铁含量在58%~65%)预计产量将趋于稳定,自2021年全球可用铁矿石产量到达峰值26.8亿吨后,2022年可用铁矿石产量同比下降至25亿吨,预计2023年维持稳定。金属铁产量整体跟随可用铁矿石产量变化趋势,但由于铁矿石品位下滑等影响,预计2023年全球金属铁产量15亿吨,同比下降0.4亿吨,降幅2.6%。

从产量地理分布来看,2023年全球可用铁矿石产量分布集中,前四大可用铁矿石产国约占全球可用铁矿石总产量的78%,其中矿石产量排名居前的国家分别为澳大利亚9.6亿吨(占比38.4%)、巴西4.4亿吨(占比17.6%)、中国2.8亿吨(占比11.2%)和印度2.7亿吨(占比10.8%)。以金属铁产量计算,澳巴铁矿石品位较高占比还有所上升,金属铁产量排名居前的国家分别为澳大利亚5.9亿吨(占比39.3%)、巴西2.8亿吨(占比18.7%)、中国1.7亿吨(占比11.3%)和印度1.7亿吨(占比11.3%)。

可用铁矿石及金属铁产量有所下降。据美国地质调查局统计,2022年我国可用铁矿石及金属铁产量下降明显,分别同比下降-30.96%和-30.89%,降至2.72亿吨和1.7亿吨;预计2023年我国可用铁矿石及金属铁产量将企稳,分别为2.8亿吨和1.7亿吨,侧面反映我国高质量铁矿石资源稀缺。

2023年铁矿石原矿产量同比增长7.1%。2018年,受国家生态保护及钢铁行业产能压缩、产能置换等政策影响,铁矿石需求下降且价格处于低位,国产矿生产动力不足产量大幅下降,2018年铁矿石原矿减产幅度达37.91%。2019年起,铁矿石原矿产量开始企稳,同比增速基本回到正增长区间,2022年铁矿石原矿产量同比略有下降1%,2023年同比增速反弹至7.1%。

从全国铁矿石原矿产量分布来看,河北省是我国铁矿石原矿产量最高的省份,2023年河北省铁矿石原矿产量43,933.87万吨,占全国产量44.35%,其余铁矿石原矿产量排名居前的有:辽宁省17,122.95万吨,占比17.29%;四川省10,681.4万吨,占比10.78%;山西省4,498.3万吨,占比4.54%;内蒙古3,773.5万吨,占比3.81%等。

铁矿山开工率反弹,国产铁精粉日产量回升。2023年我国铁矿石原矿产量达9.91亿吨,同比增长7.1%;据美国地质局数据,2023年我国可用铁矿石(铁含量在58%~65%)产量预计达2.8亿吨,同比增长2.94%。与此对应,2023年上半年我国铁矿石矿山开工率稳步提升,下半年开始企稳;2023年国产铁精粉产能利用率也呈现前升后稳的趋势,进入2024年国产铁精粉产能利用率保持在相对较高水平,国产铁精粉日产量高于去年同期。

2.2世界的“吸铁石”:对外依赖程度高达约八成

近年来,我国铁矿石进口数量呈现出:进口数量整体稳增、进口规模全球最大、进口来源相对单一、对外依赖度高等特征。

(1)我国铁矿石进口数量在近十年来整体呈现相对稳定的增长。铁矿石进口数量从2014年的9.33亿吨增长至2023年的11.79亿吨,十年间复合增长率为2.37%。

(2)铁矿石进口数量规模在全球铁矿石进口数量占比最大,连续多年超半数以上。根据世界钢铁协会数据显示,2012-2021年我国进口铁矿石数量规模在全球占比中持续领先,2021年铁矿石进口数量约占世界铁矿石进口总数的68.56%。

(3)铁矿石进口来源相对单一。由于全球优质铁矿石资源多集中在澳大利亚、巴西等因素,我国铁矿石进口也主要来自上述两个国家,2023年我国从澳大利亚和巴西进口的铁矿石数量分别占进口总量的62.51%和21.08%。

(4)我国铁矿石资源对外依赖程度高。按照美国地质局数据,2023年我国可利用铁矿石约2.8亿吨,以此计算2023年我国铁矿石表观消费量约为14.38亿吨,对进口铁矿石的依赖程度为82.02%。

四大矿山铁矿石年产量约占全球的45%,产量整体保持稳定。从铁矿石同比增速上看,近年来四大矿山(淡水河谷、力拓、必和必拓、FMG)铁矿石产量增减互有,各矿商生产情况并不同步,但四大矿商的铁矿石总产量整体趋稳。以100%权益计算,2023年四大矿山铁矿石产量分别为:淡水河谷3.21亿吨,同比增长4.347%;力拓3.32亿吨,同比增长2.28%;必和必拓2.54亿吨,同比下降0.69%;FMG2.14亿吨,同比下降5.05%,四大矿山合计生产铁矿石11.21亿吨,同比增长0.61%,相当于同年我国进口铁矿石总量的95%,约占同年全球可用铁矿石产量的45%。

四大矿山铁矿石指导产量和发运量增减互有,2024年整体或有增量。淡水河谷2024年指导产量维持在3.1-3.2亿吨,与2023年指导产量保持一致,中值较2023年产量减少615.4万吨;力拓对皮尔巴拉铁矿的2024年指导发运量预计在3.23-3.38亿吨,中值较2023年实际发运量减少130万吨;必和必拓2024财年指导产量为2.54-2.645亿吨,中值较2023财年的实际产量增加220.7万吨;FMG2024财年的铁矿石发运量指导目标为1.92-1.97亿吨,中值较2023财年实际发运量增加250万吨。

2023年海外供给整体稳定,我国铁矿石进口量处于历史同期较高水平从澳大利亚和巴西这两个全球最重要的铁矿石生产以及出口国家的发货量来看,进入2024年,澳巴两国铁矿石发货量整体于历史同期水平接近,截至3月15日,澳大利亚和巴西铁矿石累计发货量达2.5亿吨,较去年下降266万吨;我国铁矿石累计到港量2.69亿吨,较去年同期增长1,417万吨。

2024年铁矿石延续大量进口,年初进口量高于历史同期2024年1-2月份,我国累计进口铁矿砂及其精矿2.09亿吨,累计同比增长8.1%,对比历史同期数据来看,2024年1-2月进口铁矿砂及其精矿的数量明显高于近几年的进口数量规模,大量铁矿石进口叠加钢铁产量有进一步控产限产的预期,年内铁矿石供给或呈现充裕的局面,采购商将逐渐降低进口意愿,全年进口铁矿石累计同比增速或实现高开后逐步放缓的趋势。

2.3供应链“强心剂”:国产矿1亿吨的增量目标

2022年,中钢协向国家发改委、工信部、自然资源部、生态环境部四部委上报了“基石计划”,即通过国内新增产铁矿开发、境外新增权益铁矿、废钢资源的开发,实现对铁矿石供给和价格的话语权。“基石计划”旨在于用10年至15年时间,切实改变我国铁资源来源构成,从根本上补足钢铁产业链资源短板。“基石计划”提出,到2025年,国内矿产量、废钢消耗量和海外权益矿分别达到3.7亿吨、3亿吨和2.2亿吨,分别比2020年增加1亿吨、0.7亿吨和1亿吨。

在将铁矿列为战略性矿产以及国内找矿行动主攻矿种的背景下,结合“基石计划”,国内铁矿投资自2021年-2022年全面提速,2021年-2022年黑色金属矿采选业固定资产投资额同比增速分别为26.9%和33.3%。2023年铁矿石供给增速(原矿产量同比增长7.1%)大幅高于需求增速(生铁同比增长0.7%),在市场供需紧张得以缓解的背景下,投资意愿开始大幅减退,2023年黑色金属矿采选业固定资产投资额同比呈现6.8%的负增长。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)