"2024年房地产行业趋势分析报告"

1. 一周观点

Q1:美国24年4月制造业PMI指数、非制造业PMI指数及4月失业率数据公布,后市美债收益率如何变化?A:我们认为美国经济韧性较强,Fedwatch所预示的降息路径,后续步伐放缓、步幅收窄甚至不降息的可能性较大。后续海外权益市场受科技股拉动影响,整体表现不俗,上周最后一个交易日纳指更是高开单日涨幅接近2%,基本修复回4月中旬交易“再滞胀”预期前的水平,同时美债10Y也回落至4月中旬前水平,基本抹平“再滞胀”交易的痕迹。短期美国走向“再通胀”长期滑向“硬着陆”的基本判断不变,美债观点短期看空长期看多。

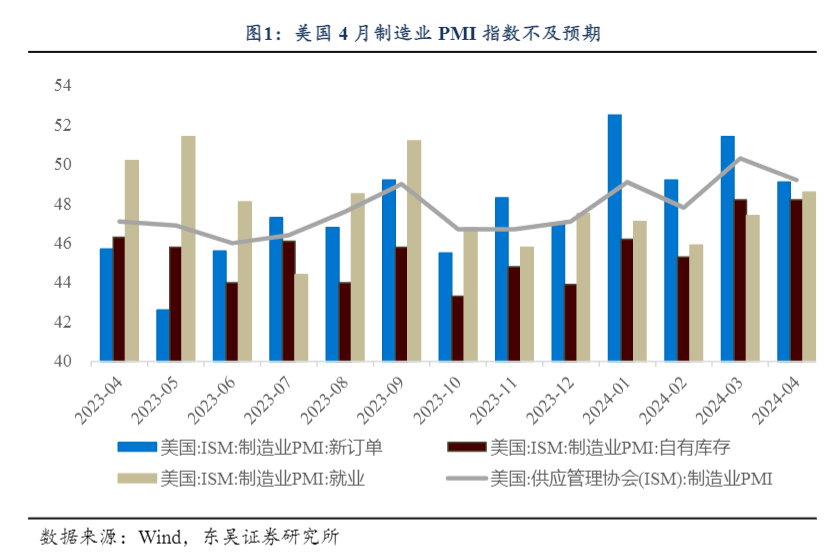

结合增量数据,思考如下:(1)美国4月制造业PMI指数下降,制造业通胀下降就业恶化;4月非制造业PMI指数有所下滑,新订单指数疲软,物价指数上涨。美国4月ISM制造业指数49.2,低于前值50.3及预期50.0。重要分项指数方面:新订单指数49.1,较3月的51.4下降2.3个点,结合库存指数持平前期,表明制造业通货膨胀下降和消费者支出降低令新订单疲软;就业指数继续上升,从3月的47.4增至4月的48.6,招聘步伐加速,或推动GDP增长。美国非制造业PMI表现有所下滑,4月美国非制造业PMI指数49.4,不及前值51.4及预期52.0。重要分项指数,新订单指数下滑2.2个点至4月的52.2,商业活动指数大幅下降6.5个点至4月50.9,物价指数大幅上升5.8个点至4月的59.2。

(2)2024年4月美国失业率上升,非农新增就业人口增长不及预期。4月官方失业率——即衡量积极找工作失业人数的U3失业率为3.9%,高于前值3.8%及预期3.8%,包括临时工在内的U6失业率高于3月份,该数据表明美国就业市场轻微恶化,一定程度上印证了4月制造业PMI指数、非制造业PMI指数下降,制造业通胀下降就业恶化现象。至此,美国失业率已连续27个月保持在4%以下,创下20世纪60年代末以来最长记录。美国4月非农新增17.5万,远低于市场预期的24.0万及前值的31.5万,其中,贡献最大的仍是服务业,尤其是教育和保健服务、休闲和酒店业及专业和商业服务。

(3)美联储降息更加谨慎,降息时点需关注通胀轨迹。4月30日-5月1日,美联储召开议息会议,维持联邦基金目标利率在5.25%-5.50%区间。美联储主席鲍威尔讲话强调耐心等待通胀回归2%,不会加息,暂无降息时间表,美国仍在一个非常健康的增长水平,没有看到滞涨。截止5月4日,Fedwatch预期2024年6月降息25bp的概率仅为8.4%,上周为11%;7月份降息的可能性为34.9%,上周为31.3%;9月份在7月降息基础上再次降息的可能性为18.6%,上周为13.6%。

Q2:2024年4月30日,中共中央政治局召开会议,分析研究当前经济形势和经济工作,如何看待其对债市的影响?A:就政治局会议内容本身而言,我们认为政策的总基调将保持宽松积极,且对于各个领域的具体部署安排均较2023年12月的表述更为细化。

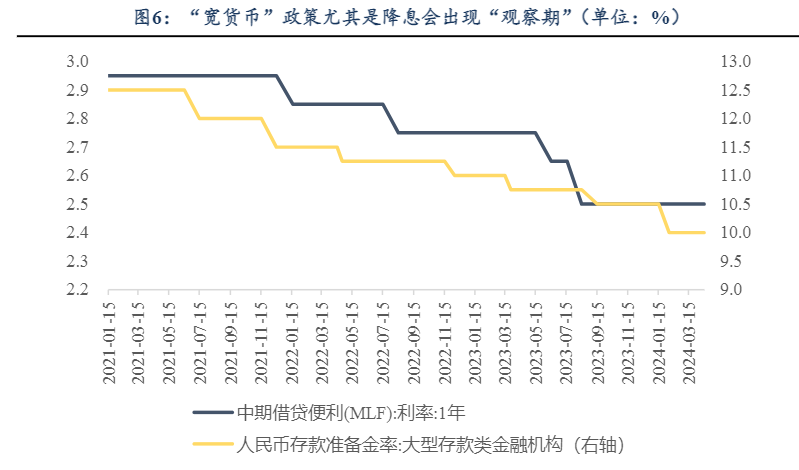

对债市影响较大的新增信息点有以下几点:首先,在政策基调上表明“避免前紧后松,切实巩固和增强经济回升向好态势”。回顾疫情后的2021-2023年,由于第一季度的数据往往受到春节的季节性因素干扰,政策尤其是货币政策往往会出现1-2个季度的“观察期”,而后在基本面出现走弱趋势之时集中发力。在避免前紧后松的政策基调下,我们认为降准降息等货币政策的落地时间有望提前至二季度。

其次,在对财政和货币政策的具体部署上,表明“要及早发行并用好超长期特别国债,加快专项债发行使用进度”和“灵活运用利率和存款准备金率等政策工具”。这一表述可以和上一点避免前紧后松结合来看,一方面,债券的发行使用进度将提速,但过去几年专项债的发行进度相对靠前,今年专项债进度放缓的主要原因在于去年下半年增发的一万亿特别国债需要落实,因此前紧后松意指的另一方面更为重要,无论从配合财政还是巩固经济向好态势的角度分析,都应该加快运用利率和存款准备金率等政策工具。

最后,在房地产方面,提出“统筹研究消化存量房产和优化增量住房的政策措施”。消化存量的措施或包括城中村改造和保障房安置等,具体资金来源或可通过PSL这一结构型货币政策工具进行投放,也可阶段性对流动性有所补充。对于债券市场而言,在利率下行至低位后,容易出现因为交易结构调整而导致的负反馈,但从2021-2023年的债券市场走势来观察,4月底政治局会议定调往往是债券走势的分界点,我们认为全年利率仍将趋于下行。

经济形势经济持续回升向好仍面临诸多挑战,主要是有效需求仍然不足,企业经营压力较大,重点领域风险隐患较多,国内大循环不够顺畅,外部环境复杂性、严峻性、不确定性明显上升。同时必须看到,我国经济基础稳、优势多、韧性强、潜能大,开局良好、回升向好是当前经济运行的基本特征和趋势,要增强做好经济工作的信心。

做好明年经济工作,要坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,全面深化改革开放,推动高水平科技自立自强,加大宏观调控力度,统筹扩大内需和深化供给侧结构性改革,统筹新型城镇化和乡村全面振兴,统筹高质量发展和高水平安全,切实增强经济活力、防范化解风险、改善社会预期,巩固和增强经济回升向好态势,持续推动经济实现质的有效提升和量的合理增长,增进民生福祉,保持社会稳定,以中国式现代化全面推进强国建设、民族复兴伟业。

政策基调要认真落实中央经济工作会议和全国两会精神,坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,着力推动高质量发展,坚持乘势而上,避免前紧后松,切实巩固和增强经济回升向好态势。明年要坚持稳中求进、以进促稳、先立后破,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策。

财政货币要靠前发力有效落实已经确定的宏观政策,实施好积极的财政政策和稳健的货币政策。要及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度,确保基层“三保”按时足额支出。要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会综合融资成本。

积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效。要增强宏观政策取向一致性,加强经济宣传和舆论引导。产业要因地制宜发展新质生产力。要加强国家战略科技力量布局,培育壮大新兴产业,超前布局要以科技创新引领现代化产业体系建设,提升产业链供应链韧性和安全水平。

消费要积极扩大国内需求,落实好大规模设备更新和消费品以旧换新行动方案。要创造更多消费场景,更好满足人民群众多样化、高品质消费需要。要深入推进以人为本的新型城镇化,持续释放消费和投资潜力。要实施好政府和社会资本合作新机制,充分激发民间投资活力。要着力扩大国内需求,形成消费和投资相互促进的良性循环。

地产要结合房地产市场供求关系的新变化、人民群众对优质住房的新期待,统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式,促进房地产高质量发展。-外贸要积极扩大中间品贸易、服务贸易、数字贸易、跨境电商出口,支持民营企业拓展海外市场,加大力度吸引和利用外资。要扩大高水平对外开放,巩固外贸外资基本盘。防风险要持续防范化解重点领域风险。

继续坚持因城施策,压实地方政府、房地产企业、金融机构各方责任,切实做好保交房工作,保障购房人合法权益。要深入实施地方政府债务风险化解方案,确保债务高风险省份和市县既真正压降债务、又能稳定发展。要持续推动中小金融机构改革化险,多措并举促进资本市场健康发展。要持续有效防范化解重点领域风险,坚决守住不发生系统性风险的底线。

美国24年4月制造业PMI指数、非制造业PMI指数及4月失业率数据公布,后市美债收益率如何变化?我们认为美国经济韧性较强,Fedwatch所预示的降息路径,后续步伐放缓、步幅收窄甚至不降息的可能性较大。后续海外权益市场受科技股拉动影响,整体表现不俗,上周最后一个交易日纳指更是高开单日涨幅接近2%,基本修复回4月中旬交易“再滞胀”预期前的水平,同时美债10Y也回落至4月中旬前水平,基本抹平“再滞胀”交易的痕迹。短期美国走向“再通胀”长期滑向“硬着陆”的基本判断不变,美债观点短期看空长期看多。

结合增量数据,思考如下:

(1)美国4月制造业PMI指数下降,制造业通胀下降就业恶化;4月非制造业PMI指数有所下滑,新订单指数疲软,物价指数上涨。美国4月ISM制造业指数49.2,低于前值50.3及预期50.0。重要分项指数方面:新订单指数49.1,较3月的51.4下降2.3个点,结合库存指数持平前期,表明制造业通货膨胀下降和消费者支出降低令新订单疲软;就业指数继续上升,从3月的47.4增至4月的48.6,招聘步伐加速,或推动GDP增长。美国非制造业PMI表现有所下滑,4月美国非制造业PMI指数49.4,不及前值51.4及预期52.0。重要分项指数,新订单指数下滑2.2个点至4月的52.2,商业活动指数大幅下降6.5个点至4月50.9,物价指数大幅上升5.8个点至4月的59.2。

(2)2024年4月美国失业率上升,非农新增就业人口增长不及预期。4月官方失业率——即衡量积极找工作失业人数的U3失业率为3.9%,高于前值3.8%及预期3.8%,包括临时工在内的U6失业率高于3月份,该数据表明美国就业市场轻微恶化,一定程度上印证了4月制造业PMI指数、非制造业PMI指数下降,制造业通胀下降就业恶化现象。至此,美国失业率已连续27个月保持在4%以下,创下20世纪60年代末以来最长记录。美国4月非农新增17.5万,远低于市场预期的24.0万及前值的31.5万,其中,贡献最大的仍是服务业,尤其是教育和保健服务、休闲和酒店业及专业和商业服务。

(3)美联储降息更加谨慎,降息时点需关注通胀轨迹。4月30日-5月1日,美联储召开议息会议,维持联邦基金目标利率在5.25%-5.50%区间。美联储主席鲍威尔讲话强调耐心等待通胀回归2%,不会加息,暂无降息时间表,美国仍在一个非常健康的增长水平,没有看到滞涨。截止5月4日,Fedwatch预期2024年6月降息25bp的概率仅为8.4%,上周为11%;7月份降息的可能性为34.9%,上周为31.3%;9月份在7月降息基础上再次降息的可能性为18.6%,上周为13.6%。

2024年4月30日,中共中央政治局召开会议,分析研究当前经济形势和经济工作,如何看待其对债市的影响?就政治局会议内容本身而言,我们认为政策的总基调将保持宽松积极,且对于各个领域的具体部署安排均较2023年12月的表述更为细化。对债市影响较大的新增信息点有以下几点:首先,在政策基调上表明“避免前紧后松,切实巩固和增强经济回升向好态势”。回顾疫情后的2021-2023年,由于第一季度的数据往往受到春节的季节性因素干扰,政策尤其是货币政策往往会出现1-2个季度的“观察期”,而后在基本面出现走弱趋势之时集中发力。

在避免前紧后松的政策基调下,我们认为降准降息等货币政策的落地时间有望提前至二季度。其次,在对财政和货币政策的具体部署上,表明“要及早发行并用好超长期特别国债,加快专项债发行使用进度”和“灵活运用利率和存款准备金率等政策工具”。这一表述可以和上一点避免前紧后松结合来看,一方面,债券的发行使用进度将提速,但过去几年专项债的发行进度相对靠前,今年专项债进度放缓的主要原因在于去年下半年增发的一万亿特别国债需要落实,因此前紧后松意指的另一方面更为重要,无论从配合财政还是巩固经济向好态势的角度分析,都应该加快运用利率和存款准备金率等政策工具。最后,在房地产方面,提出“统筹研究消化存量房产和优化增量住房的政策措施”。

消化存量的措施或包括城中村改造和保障房安置等,具体资金来源或可通过PSL这一结构型货币政策工具进行投放,也可阶段性对流动性有所补充。对于债券市场而言,在利率下行至低位后,容易出现因为交易结构调整而导致的负反馈,但从2021-2023年的债券市场走势来观察,4月底政治局会议定调往往是债券走势的分界点,我们认为全年利率仍将趋于下行。

消费要积极扩大国内需求,落实好大规模设备更新和消费品以旧换新行动方案。要创造更多消费场景,更好满足人民群众多样化、高品质消费需要。要深入推进以人为本的新型城镇化,持续释放消费和投资潜力。要实施好政府和社会资本合作新机制,充分激发民间投资活力。要着力扩大国内需求,形成消费和投资相互促进的良性循环。

地产要结合房地产市场供求关系的新变化、人民群众对优质住房的新期待,统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式,促进房地产高质量发展。-外贸要积极扩大中间品贸易、服务贸易、数字贸易、跨境电商出口,支持民营企业拓展海外市场,加大力度吸引和利用外资。要扩大高水平对外开放,巩固外贸外资基本盘。防风险要持续防范化解重点领域风险。

继续坚持因城施策,压实地方政府、房地产企业、金融机构各方责任,切实做好保交房工作,保障购房人合法权益。要深入实施地方政府债务风险化解方案,确保债务高风险省份和市县既真正压降债务、又能稳定发展。要持续推动中小金融机构改革化险,多措并举促进资本市场健康发展。要持续有效防范化解重点领域风险,坚决守住不发生系统性风险的底线。

美国24年4月制造业PMI指数、非制造业PMI指数及4月失业率数据公布,后市美债收益率如何变化?我们认为美国经济韧性较强,Fedwatch所预示的降息路径,后续步伐放缓、步幅收窄甚至不降息的可能性较大。后续海外权益市场受科技股拉动影响,整体表现不俗,上周最后一个交易日纳指更是高开单日涨幅接近2%,基本修复回4月中旬交易“再滞胀”预期前的水平,同时美债10Y也回落至4月中旬前水平,基本抹平“再滞胀”交易的痕迹。短期美国走向“再通胀”长期滑向“硬着陆”的基本判断不变,美债观点短期看空长期看多。

结合增量数据,思考如下:

(1)美国4月制造业PMI指数下降,制造业通胀下降就业恶化;4月非制造业PMI指数有所下滑,新订单指数疲软,物价指数上涨。美国4月ISM制造业指数49.2,低于前值50.3及预期50.0。重要分项指数方面:新订单指数49.1,较3月的51.4下降2.3个点,结合库存指数持平前期,表明制造业通货膨胀下降和消费者支出降低令新订单疲软;就业指数继续上升,从3月的47.4增至4月的48.6,招聘步伐加速,或推动GDP增长。美国非制造业PMI表现有所下滑,4月美国非制造业PMI指数49.4,不及前值51.4及预期52.0。重要分项指数,新订单指数下滑2.2个点至4月的52.2,商业活动指数大幅下降6.5个点至4月50.9,物价指数大幅上升5.8个点至4月的59.2。

(2)2024年4月美国失业率上升,非农新增就业人口增长不及预期。4月官方失业率——即衡量积极找工作失业人数的U3失业率为3.9%,高于前值3.8%及预期3.8%,包括临时工在内的U6失业率高于3月份,该数据表明美国就业市场轻微恶化,一定程度上印证了4月制造业PMI指数、非制造业PMI指数下降,制造业通胀下降就业恶化现象。至此,美国失业率已连续27个月保持在4%以下,创下20世纪60年代末以来最长记录。美国4月非农新增17.5万,远低于市场预期的24.0万及前值的31.5万,其中,贡献最大的仍是服务业,尤其是教育和保健服务、休闲和酒店业及专业和商业服务。

(3)美联储降息更加谨慎,降息时点需关注通胀轨迹。4月30日-5月1日,美联储召开议息会议,维持联邦基金目标利率在5.25%-5.50%区间。美联储主席鲍威尔讲话强调耐心等待通胀回归2%,不会加息,暂无降息时间表,美国仍在一个非常健康的增长水平,没有看到滞涨。截止5月4日,Fedwatch预期2024年6月降息25bp的概率仅为8.4%,上周为11%;7月份降息的可能性为34.9%,上周为31.3%;9月份在7月降息基础上再次降息的可能性为18.6%,上周为13.6%。

2024年4月30日,中共中央政治局召开会议,分析研究当前经济形势和经济工作,如何看待其对债市的影响?就政治局会议内容本身而言,我们认为政策的总基调将保持宽松积极,且对于各个领域的具体部署安排均较2023年12月的表述更为细化。对债市影响较大的新增信息点有以下几点:首先,在政策基调上表明“避免前紧后松,切实巩固和增强经济回升向好态势”。回顾疫情后的2021-2023年,由于第一季度的数据往往受到春节的季节性因素干扰,政策尤其是货币政策往往会出现1-2个季度的“观察期”,而后在基本面出现走弱趋势之时集中发力。

在避免前紧后松的政策基调下,我们认为降准降息等货币政策的落地时间有望提前至二季度。其次,在对财政和货币政策的具体部署上,表明“要及早发行并用好超长期特别国债,加快专项债发行使用进度”和“灵活运用利率和存款准备金率等政策工具”。这一表述可以和上一点避免前紧后松结合来看,一方面,债券的发行使用进度将提速,但过去几年专项债的发行进度相对靠前,今年专项债进度放缓的主要原因在于去年下半年增发的一万亿特别国债需要落实,因此前紧后松意指的另一方面更为重要,无论从配合财政还是巩固经济向好态势的角度分析,都应该加快运用利率和存款准备金率等政策工具。最后,在房地产方面,提出“统筹研究消化存量房产和优化增量住房的政策措施”。

风险提示:(1)宏观经济增速不及预期:经济内部结构不均衡或致经济走势超预期下行;(2)全球“再通胀”超预期:包括发达经济体、发展中经济体在内的全球主要国家及地区的物价指数同比都逼近,或超过阶段性高点,由于深层次逆全球化、全球供应链重组等因素,或让市场低估了通胀风险;(3)地缘风险超预期:拜登政权对待全球地缘政治版图及相应的地缘政治策略虽皆不同于特朗普政权,但带来的风险却仍可能超预期。