"2024年家电行业市场趋势分析报告"

收入端:23年可选消费各板块表现分化,24Q1趋势向好

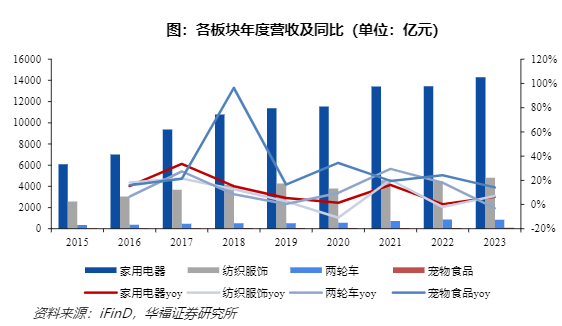

基数效应下,2023年可选消费表现分化。分板块来看:家电、纺服稳健复苏;两轮车竞争加剧、增速放缓;宠物食品在高基数下延续较快增长。24Q1低基数背景下,可选消费板块延续向好趋势。

家电:23年内销回暖,补库驱动外销改善,23年稳健增长,24Q1趋势延续。23年实现营业总收入14305亿元,同比+6.37%,相比22年增速明显提振。分季度来看,23Q1-Q4同比分别+3.11%/+7.30%/+7.33%/+8.06%,逐季修复趋势明显。24Q1家电板块实现营业总收入3567亿元,同比+7.86%,延续稳健增长态势。

纺服:23年线下客流回暖,品牌如期修复,低基数+海外去库尾声,23Q4明显复苏,23年整体表现稳健。2023年实现营业总收入4796亿元,同比+7.01%,23Q1-Q4同比分别+4.25%/+5.41%/-0.47%/+20.77%,低基数下23Q4明显复苏,24Q1纺服板块实现营业总收入1349亿元,同比+6.03%,延续修复态势。

两轮车 :23年品 牌竞 争加 剧,营收 略有 下滑,23Q4以来 逐步修 复。23年 实 现 营 业 总 收 入848亿元,同比-2.94%,23Q1-Q4同 比 分 别+1.18%/-1.88%/-9.07%/+0.07%,23年行业竞争加剧,叠加旺季高基数,23Q2-Q3板块营收下滑,23Q4以来逐步修复,24Q1两轮车板块营收同比+7.38%。

宠物食品:内销高景气+外销补库,23年实现较快增长,24Q1低基数下明显修复。23年实现营业总收入102亿元,同比+14.06%,分季度来看,23Q1-Q4同比分别-3.32%/+12.90%/+15.11%/+29.39%,23Q2以来宠物食品板块表现强劲,24Q1宠物食品板块营收同比+31.43%,低基数下延续快速增长。

内销:家电回暖,宠物食品继续强势增长,两轮车略有回调

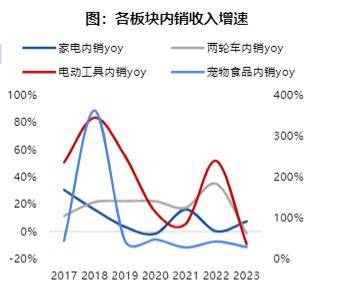

23年家电内销回暖,宠物食品继续强势增长,两轮车增速略有回调。分板块来看,23年家电内销同比+7.32%,两轮车内销-1.35%,宠物食品内销+28.80%,电动工具内销-9.17%。

家电:受益于高温天气,空调高景气拉动白电板块景气增长;扫地机器人以价换量、以及按摩类小家电需求复苏拉动生活电器增长;大小厨电板块表现仍然有所承压,除受地产不景气影响之外,与前几年的需求透支亦有关系。

两轮车:23年国内两轮车行业竞争加剧,两轮车企业内销增速有所放缓,23年内销收入同比-1%。

宠物食品:消费升级和需求多元化使消费者更加注重产品品质且为高质价比产品买单,本土品牌提质升级,国产替代趋势加速。

内销:社零数据整体向好,消费者信心开始修复

23年以来社零数据整体表现良好。2023年整体社零总额47.2万亿元,同比+7.2%,24Q1整体社零总额12.0万亿元,同比+4.7%。分时间段来看,2023年3-5月快速增长,主要受益于低基数效应,随后进入稳增区间。分板块来看,Q1-Q3家电零售表现相对平淡,Q4开始修复,23年全年总额同比-2.84%,纺服表现好于整体社零增速,23年同比+10.79%,其中M3-M4,M11-M12表现亮眼。消费者信心指数开始逐步修复。23年初以来消费者信心指数短期出现下挫,4月份以来随国内经济回暖,逐渐开始进入修复周期。

23年竣工显著回暖,但销售端仍然有所承压。23年我国住宅新开工面积、竣 工 面 积 和 商 品 房 销 售 面 积 分 别 同 比-20.90%、+17.20%和-8.20%,其中竣工端的复苏主要得益于持续推进的”保交楼“政策,但与竣工端形成对比的是相对疲软的新开工与销售端。

重视地产相关政策的拉动作用。进入2024年以来,政府层面频繁出台拉动地产销售的相关政策,包括下调首付比例、降低存量房贷利率以及部分地区开始解除限购政策以支持居民改善需求等。随着相关政策推进,后续地产或有望迎来边际改善。

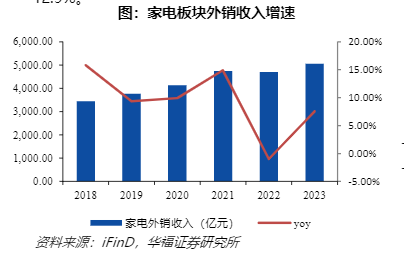

出口:23年可选消费各板块出口表现分化,补库驱动家电出口改善

补库需求驱动23年家电出口明显改善。随着欧美逐渐开启补库存阶段,23年家电板块外销同比转正(+8%);家电子板块方面,白电出口提速(+9%),小厨电出口亮眼(+15%),视听电器企稳(+1%),生活电器出口稳健(+5%)。

两轮车出口表现平淡。高基数下两轮车出口增速放缓(+7%),春风四轮车去库导致增速放缓,两轮出口延续高增。

宠物食品个股表现分化。23年宠物板块外销收入+1%,中宠出口明显改善,乖宝外销稳健,佩蒂下滑。

电动工具外销承压。欧美高利率环境下,工具需求承压,渠 道 去 库存,导致 电 动工 具外 销 下 滑,23年 营收 同 比-12.9%。

补库驱动23年家电出口逐季改善,23M3家电出口趋势拐点出现,此后延续回暖趋势,23年家电出口金额为878亿美元,同比+3.8%,24Q1家电出口金额同比+9%,延续稳健增长。欧美消费需求韧性凸显,叠加“一带一路”等新兴市场贡献增量,24年家电出口有望延续稳健增长。受海外品牌去库存影响,23年纺服出口承压,其中纺织品/成衣出口金额同比-8%/-7%,当前海外去库存进入尾声,24Q1纺织品/成衣出口金额同比+0.1%/-3.8%,已有改善趋势,预计订单环比提速明显,24年纺服出口有望逐步改善。宠物食品板块,受去库存影响,23年出口呈现前低后高,23M9同比转正(+29.35%),此后开启快速增长,23年宠物食品出口金额同比-1.5%,在补库+低基数驱动下,宠物食品24年有望恢复至常态增长。

纺服:品牌如期修复,男装优势延续

叠加基数效应下如期修复,但细分板块之间有分化,至24Q1男装仍延续较优营收增长。线下门店经历梳理后更加健康,叠加需求恢复有望回归高质量可持续增长。•2023年随着线下场景修复、客流回暖带动流水好转,尤其在23Q2、23Q4低基数效应下更为显著。但结合服饰社零与品牌流水表现来看,7月以来服饰消费作为可选属性较强品类,在消费意愿受到抑制背景下,品牌受到不同程度的压力,导致Q3收入端增速环比走弱。

24Q1以来品类之间、品牌之间分化更为显著,尤其在23年表现亮眼的品牌在24年延续优质增长,例如男装中比音/报喜鸟/海澜/九牧王分别取得17.6%/4.8%/8.7%/21.7%增长;中高端女装中歌力思延续双位数增长;大众休闲服饰中森马收入同增5%。

从开店情况看,23年大部分重点品牌以渠道调整为主,门店保有量个位数~双位数下降。其中1)海澜总门店数净减少16%主要系处置男生女生(主品牌直营/加盟分别净开店198/-164家);2)太平鸟门店数减少20%通过清理低效门店改善渠道质量;3)比音、报喜鸟、歌力思仍保持净拓店节奏。

运动服饰中,2023年 安 踏 体 育/李宁/特 步 国 际/361度收入分别同比+16.2%/+7%/+10.9%/+21%。1)安踏体育:安踏品牌/FILA/其他品牌收入分别同增9.3%/16.6%/57.7%,安踏品牌在高基数下保持稳健增长,FILA在电商+线下双向恢复下取得超预期表现,其他品牌延续亮眼增长。2)李宁:为保证更高健康增长,公司减少电商、批发商拿货,导致电商/批发收入同比基本持平,而直营随高线城市线下场景恢复取得30%优质增长。3)特 步 国 际主 品 牌/时 尚 运 动/专 业 运 动 收 入 分 别 同 增7.4%/44.4%/99%。4)361度童装、电商分别同增35.7%、38%,表现亮眼。

流水表现:2023年安踏体育旗下安踏品牌/FILA/其他品牌流水分别取得高单位数/高双位数/60-65%增长;李宁全年流水增长12%,快于收入增长;特步主品牌全年流水20%+增长,增长快于收入,主要系品牌年内清理库存带动流水表现较好;361度在线下全批发模式下与收入表现相近。•2023年运动服饰将保证库存健康下的高质量增长作为首要目标,尤其Q4折扣环比略有加深,随着旧货库存占比下降,库销比回归健康水平。

随着核心客户去库接近尾声,补库需求向上传导,带动纺织上游及制造企业报表端出现明显改善。•由于纺织制造从下游品牌产生补库需求并向产业链中上游逐级传导,下单到出货确认收入有所滞后,对应从23Q4开始,纺织制造(尤其海外运动品牌客户占比高)的企业出现显著改善。

纺织上游:1)新澳股份23Q3~24Q1收入端保持双位数增长,反映订单饱满,下游需求旺盛;2)台华新材受益于功能性材料需求好转叠加低基数,23Q4/24Q1收入分别同增58%/52%。

代工制造:1)华利集团于23Q4收入端转正,实现12%增长,且24Q1增 长 环 比 继 续 提 速,其 中 核 心 客 户 有 所 恢 复、而 新 品 牌Reebok、On、Lululemon等均有所放量;2)伟星股份与23Q2即实现收入端增速转正,并保持稳健增长,快反+差异化服务优势凸显;3)健盛集团23Q4/24Q1保持双位数增长,棉袜迅速恢复,无缝底部改善。

随着核心客户去库接近尾声,补库需求向上传导,带动纺织上游及制造企业报表端出现明显改善。•从部分海外品牌客户表现来看,运动品牌收入端表现分化,自然年下Nike24Q1收入同比持平、Adidas同比+3.5%;自然年下23Q4Nike/Adidas/Lululemon/Puma/Deckers分别同比+0.5%/-7.6%/+15.6%/-9.8%/+16%,细分赛道品牌(瑜伽运动Lululemon、户外Deckers)表现好于综合运动品牌(Nike、Adidas、Puma)。但是从库存层面看,近几个季度重点运动品牌库存同比均呈现下降趋势,反映去库正在如期推进。大众休闲品牌优衣库最新财季收入/库存分别同比+13.2%/-14.8%,表现稳健。

申洲国际:公司23年 营 收 同 比 下 滑10.1%至249.7亿元,运动/休闲/内衣/其 他 分 别-13.6%/-1.4%/+30.2%/-41.6%占比-2.9/+2/+1.3/-0.4pct至72.2%/22.7%/4.3%/0.8%。分地区,欧洲/美国/日本/中国市场分别同比-19.1%/-20.4%/-6.4%/-7.6%/+0.7%。

白电:23年内外销均实现较好增长,看好以旧换新政策下的持续性

内销:高温天气拉动空调实现快速增长,冰洗出货量亦实现温和复苏。根据产业在线数据,在高温天气以及渠道库存低水位的拉动之下,空调出货端迎来高景气增长,23Q1和Q2同比增长分别超过20%和30%;与此同时,冰箱与洗衣机之前累积的换新需求也开始逐步兑现,23Q2开始出货端开始同比转正。

外销:海外库存去化结束,开始进入补库存周期。根据产业在线数据,23Q2开始随海外家电去库存结束,开始进入补库存周期,低基数效应之下空冰洗均保持连续数个季度的双位数以上较快增长。

各地财政&企业纷纷推出以旧换新政策,看好Q2终端动销增长持续性。据央视新闻报道,随着消费品以旧换新行动陆续落地,上海、湖北、浙江、宁夏、山东等地已经推出实施方案和操作细则;同时,企业端也开始针对以旧换新进行发力,其中美的计划投入80亿元、格力计划投入30亿元以支持家电以旧换新。我们认为,随着以旧换新政策逐步发力,我国大量超期服役家电在后续几年实现加速更换,从而提升此轮内销景气的持续性。

16大厨电:传统烟机表现稳健,集成灶表现持续承压

行业层面,受地产表现弱势影响,大厨电行业需求表现较为平淡,其 中 传 统 烟 机 : 表 现 更 为 稳 健,奥 维 云 网 数 据 显 示23A/24Q1油烟机全渠道销额预计分别+6%/+10%;集成灶:三 四 线 地 产 修 复 节 奏 缓 慢,集 成 灶 需 求 承 压 较 为 明 显,23A/24Q1销额预计分别-14%/-32%。

个股分化,华帝股份:品牌升级+渠道改革助力表现优于行业整体,23A/24Q1营收分别+7%/+16%;老板电器龙头经营韧性十足,23A(+9%)/24Q1(+3%)亦取得稳健增长;受景气度影响,24Q1火星人(-15%)、浙江美大(-19%)、亿田智能(-45%)、帅丰电器(-33%)均超双位数下滑。

视听电器:黑电龙头表现稳健,智能投影企稳回升

23年传统黑电龙头表现稳健,大屏化、高端化升级持续推进,全球份额提升逻辑延续。24Q1表现平稳,期待Q2国际运动赛事催化。•海信视像23年收入同比+17%,智慧显示终端销量为2654万台,同比+5.21%,均价同比+11.22%。根据奥维睿沃,2023年海信系电视全球出货量市占率为13.23%,同比提升1.17pct,稳居世界第二。•TCL电子23年收入+11%,中高端+大屏叠加双品牌战略落地,智屏出货量、收入逆势增长。2023年TCL智屏全球出货量同比+6.2%至2,526万台,智屏业务收入同比+7.6%至486.32亿港元,增速均高于行业平均水平。2023年TCL智屏全球出货量市占率达12.5%,同比+0.8pct。

24Q1智能投影企稳回升,品牌降幅收窄。根据洛图科技,23年智能投影销量586.4万台,同比-5%,行业销额为103.7亿元,同比-17%,24Q1中国智能投影市场(不含激光电视)销量为144.3万台,同比+8.7%;销额为23.6亿元,同比下降5.1%,均价下降主要系促销折扣、入门级1LCD占比提高。极米科技23年收入同比-16%,其中内外销分别-23%/+16%,海外欧洲渠道建设取得突破,有望持续贡献增量;24Q1收入同比-7%,降幅收窄,新品play5预售亮眼,公司经营有望逐步回暖。

厨房小家电:外销逐季景气加速,内销平淡品类分化

内销:景气度平淡,但细分品类有所分化。奥维云网全渠道推总数据显示2023年国内厨房小家电整体零售额约549.3亿元,同比下降9.6%,零售量26543万台,同比下降1.8%,景气度稍显弱势,但细分品类来看,豆浆机、电蒸锅、咖啡机实现快增,电水壶电饭煲主流刚需较为平稳,而空气炸锅、破壁机均有双位数以上下滑;

外销:海外去库结束,出口逐步改善。受益于海外小家电需求的逐步恢复,小家电出口迎来复苏,海关总署数据显示23Q1/Q2/Q3/Q4厨房小家电(包括搅拌器、其他电动、微波炉、电热锅等7类)出口金额分别同比-10%/-3%/+5%/+10%。

个股来看,外销改善贡献增长动力,内销品牌普遍稳中求好。23年厨房小家电板块外销增速表现优于内销,主要龙头公司内外表现亦跟随行业趋势,其 中 小 熊 电 器23α属性突出,内 外 表 现 均 优 于 行 业。步入24Q1,外销景气延续,内销仍显平淡,受去年同期基数影响,小家电主要企业表现有所分化,其中小熊电器在高基及弱行业景气略显承压。

扫地机:国内景气度提振,国产品牌出海正当时。国内市场:奥维云网数据显示23年扫地机全渠道销售额约137亿元,同比增长10%,其中销量+4%,均价+6%;受益于行业龙头在不同价位段的新品布局完善,24Q1扫地机品类景气度提振明显,全渠道推总销额约26亿元,同比+29%,且延续量(+22%)价(+6%)同增。海外市场:近年国产品牌持续发力超车,凭借优质产品已引领海外市场的发展,GFK数据显示23年中国品牌在海外扫地机器人市场中份额已达到75%,其中石头表现尤为靓丽,23年已成为全球扫地机销额第一,且24Q1在美亚渠道超过iRobot成为扫地机销额份额第一。

洗地机:价减趋势延续。奥维数据23A/24Q1机销额分别增长22%和23%,主要依靠销量增长驱动,量分别增长45%和50%,而均价继续下探,分别下降16%和18%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)