"2024宏观周报:五一假期经济观察与市场分析"

1.热点聚焦

1.1.“五一”期间消费数据及国内外资本市场表现

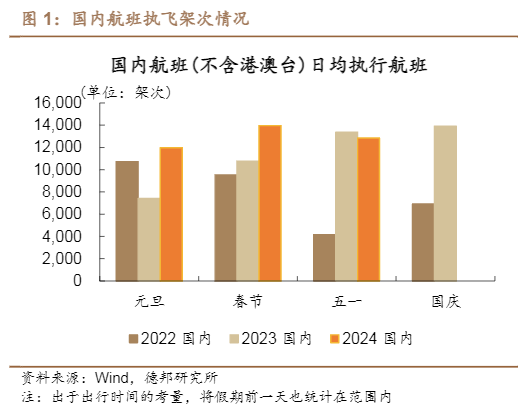

国内方面,交通运输部数据显示,“五一”假期期间(4月29日至5月3日),全国铁路、公路、水路、民航预计发送旅客总量27019万人次,日均发送5403.8万人次,比2022年同期日均增长162.9%。出境游迎来大幅增长。平台数据显示,2024年5月1日出发的国际机票预订量,超过2019年,创下历年五一的单日新高;假期多个免签目的地预订量超过2019年三成以上。全球1035个城市有中国旅客预订了酒店,中国旅客集中出游,带动了全球各地消费恢复,“中国节日”已重新成为全球旅游消费的旺季。

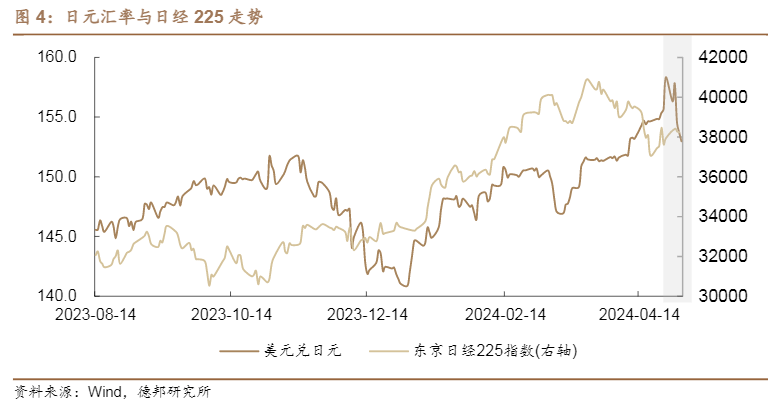

市内出行方面,热门旅游城市拥堵延时指数明显上行,北京、广州、深圳的拥堵指数上行较为显著,分别上行0.14、0.1和0.06至1.97、1.84和1.69。海外方面,4月29日,日元汇率出现大幅波动,先是对美元汇率一度贬值至160日元兑换1美元,创下34年以来新低,不过之后日元迅速升值,截至5月3日,日元兑美元汇率已回升至153。

据金融界报道,日本央行数据显示,日本可能花费了3.26万亿至3.66万亿日元对日元汇率进行了干预。日本央行对周二货币市场状况的预测显示,资金净流入为4.36万亿日元,而货币市场经纪商不包括干预资金的估计为7000亿-1.1万亿日元。此前,据Bloomberg分析,日本可能在周一进行了自2022年以来的首次货币干预。日本央行周二报告称,由于政府债券发行和纳税等财政因素,其经常账户可能会下降7.56万亿日元,这比经纪商估计的约2.1万亿日元的降幅要大得多,表明干预的规模约为5.5万亿日元。以此推算,本轮日本央行两天投入的干预资金总额接近9万亿日元。

不过日元贬值对刺激国内经济复苏会起到一定作用,利好出口和吸引国际游客。日本国家旅游局的数据显示,3月份访日游客首次突破300万人次,创下单月历史最高水平。同时,日元疲软提振了访日游客在奢侈品方面的消费。今年一季度访日游客的旅游消费总额达到17505亿日元,创下单季历史新高。跨境资本流动方面,日元大幅贬值使得部分热钱重新回流香港。整体来看,港股市场的估值仍处于历史底部水平,叠加中国经济持续回暖和地产等行业政策的调整优化,使得外资再次聚焦于港股和A股市场,恒指本周大幅上涨4.67%,恒生科技连续两周上涨,累计涨幅超过20%已进入技术性牛市。

1.2.美联储议息会议与非农数据

北京时间5月2日,美联储5月FOMC声明将基准利率维持在5.25%-5.5%区间,连续第六次按兵不动,整体符合市场预期,股债市场均表现较为平淡。展望后市,我们认为年内仍有降息可能。虽然美联储主席表示了对通胀风险的高度关注也承认通胀粘性超预期,但也提到加息的可能性是“unlikely”,而未来的政策路径分歧将重回降息时点,通胀降至3%以下后重心将放在就业市场。

美联储主席的整体表态偏鸽,叠加随后的4月非农数据不及预期,我们认为年内仍有降息可能,但不排除下半年受到美国大选压力的因素对降息节奏造成扰动。我们将5月和3月的FOMC声明对比来看,认为有两点值得关注:1)通胀方面。美联储对于通胀认为近几个月一直缺乏进一步进展。从最新数据来看,3月PCE为2.71%,前值为2.50%;3月CPI为3.50%,前值为3.20%。美国需求维持强劲,再通胀风险初见端倪。2)缩表方面。

从6月开始,将月度缩表上限降至600亿美元(国债250亿美元+MBS350亿美元),这是美联储自2022年下半年以来的首次缩减QT。不过此前,美联储主席已在3月会上表示缩减QT将“很快”发生,本次缩减QT基本符合市场预期。

虽然FOMC声明整体符合市场预期,但从美联储主席的讲话来看,整体表态偏鸽,对于未来货币政策的路径的指引上,一方面扭转了市场预期,另一方面明确了降息的门槛。在预期上,鲍威尔表示“下一次政策利率调整将是加息的可能性不大”,这扭转了市场此前关于加息的预期,即后续货币政策的路径重回降息的时间节点上,而并非进一步加息的可能性上。

在降息的门槛上,对于当前的通胀,鲍威尔承认比原来想象的更加漫长。鲍威尔表示“除非美联储对通胀持续向2%的目标迈进有了更大的信心,否则美联储预计不会降低联邦基金利率的目标区间”。对于降息的两个条件,通胀和劳动力市场,鲍威尔表示“随着通胀降至3%以下,将重点转向就业”。不过受到美国4月非农远低于预期的影响(非农就业人口增加17.5万人,大幅低于预期的24万人,为六个月以来的最小增幅;美国4月的失业率意外上升至3.9%,高于预期的3.8%)。

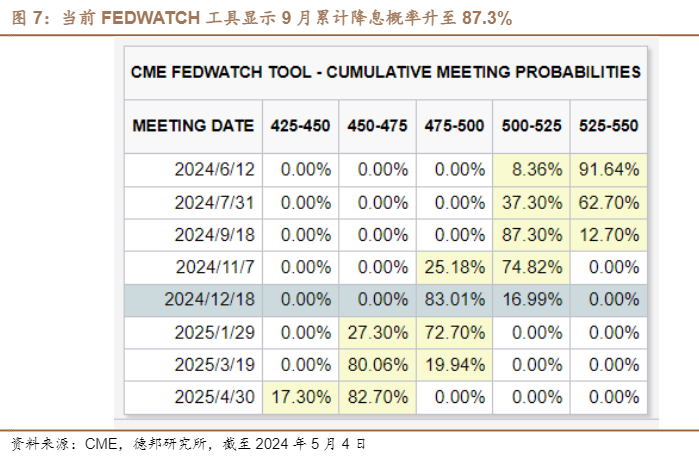

叠加美国ISM制造业PMI回落至收缩区间的影响,目前降息预期再次提前,FEDWATCH工具显示的利率期货交易隐含交易员预期对11月降息的预期(累计概率)已降至74.8%,对9月降息的预期(累计概率)则再次上升至87.3%。

2.宏观数据观察

2.1.宏观指标和微观上市公司主体“温差”仍存

目前,全部A股一季报已披露完毕,我们将上市公司Q1财报与此前统计局披露的工业企业盈利情况进行对比分析。整体来看,宏微观“温差”仍然显著。宏观上,一季度规模以上工业增加值累计增长6.1%,工业企业利润总额累计增长4.3%;但微观上,一季度全A(非金融两油)营收为同比持平,归母净利润同比下降6.0%,宏微观体现的上中下游行业的格局并不一致,微观主体的复苏仍待出现。

这也是4.30政治局会议提到的“坚持乘势而上,避免前紧后松,切实巩固和增强经济回升向好态势”的必要性体现。叠加下半年外部环境或将更加复杂多变,政策靠前发力的诉求有所提升,做好自己的事,也会更有助于我们战略应对好百年未有之大变局。收入方面,2024年一季度,代表宏观“温度”的规模以上工业增加值累计增长6.1%,量持续增长;代表微观主体“温度”的全部A股营业收入同比仅微幅增长0.2%,而全A(非金融两油)则是同比持平,没有增长。

净利润方面,2024年一季度,代表宏观“温度”的工业企业利润总额累计增长4.3%,两年平均增速跌幅扩大到9.5%,企业盈利读数大幅回落;代表微观主体“温度”的全部A股归母净利润同比下降4.7%,而全A(非金融两油)跌幅则达到6.0%,以两年平均增速来看也是下降1.7%和6.3%。

进一步来看产业链修复结构来看:宏观数据的趋势普遍向好,中游制造量价齐升,下游消费收入端修复要强于利润端,上游行业量价齐跌但弱修复;但从上市公司的微观主体修复趋势来看并不乐观,仅有下游行业呈现量价齐升,但修复趋势放缓,而中游行业仍处于量价齐跌的态势,盈利和收入均进一步恶化,上游则体现出一定的韧性。

2.2.高铁票价、天然气价格等公用事业涨价

武广高铁、沪杭客专、沪昆客专、杭甬客专等4条高铁线路在“五一”假期中宣布计划在6月15日涨价,本次涨价幅度普遍在15%左右。据中国经营报报道,实行新票价后,武广、沪杭长、杭甬高铁二等座接近0.55元/公里。而此前,武广高铁等投入运营的高铁采用的是由运输企业自主制定试行价格并报送国家发展改革委备案的票价制定政策,二等座上限票价约为0.48元/公里。以此测算,本次涨价幅度在15%左右,部分热门路线的涨价幅度则接近20%。

此次提价是铁路部门近年来对高铁票价提价幅度最大的一次,距今最近的一次提价是2021年6月,京沪高铁二等座最高票价由598元提升至662元,涨幅10.7%。国铁集团《2023年年度报告》显示,2023年国铁集团总收入完成1.25万亿元,同比增长10.62%;净利润由负转正,达到33.04亿元。2023年国铁集团完成旅客发送量36.8亿人,同比增长128.57%,高峰日发送旅客突破2000万人次,全年和高峰日旅客发送量均创历史新高。除了高铁提价,燃气费、水费等公用事业费用也有提价。

近一年,36城管道天然气价格从2.67元/立方米涨至2.74元/立方米,居民生活用水价格从2.31元/吨涨至2.35元/吨,涨幅分别达到2.62%和1.73%。

从财政的角度来看,一季度支出增长速度较前几年有所放缓,受到收入承压制约支出发力以及落实过紧日子要求等的影响。一季度,公共财政收入整体表现偏弱,全国一般公共预算收入同比下降2.3%;全国税收收入同比下降4.9%;非税收入同比增长10.1%。而地产小阳春缺席,国有土地使用权出让收入再次滑入负增长区间,进一步制约地方政府性基金预算支出强度和意愿。

2.3.上市分红TOP5行业:银行、石油石化、非银金融、食品饮料、煤炭

截至2024年5月3日,A股公司上市以来累计分红超过13万亿元。银行、石油石化、非银金融、食品饮料、煤炭行业位列行业历史分红累计值Top5,累计现金分红金额分别为3.68万亿、1.17万亿、0.87万亿、0.66万亿、0.58万亿;环保、国防军工、社会服务、美容护理、综合行业累计现金分红最少,累计额分别为786亿、635亿、325亿、170亿、113亿。

累计分红总额前五行业中,银行业2019年至2022年现金分红总额平均值远超其他行业,位列第一,2022年现金分红总额平均值为146.93亿元;煤炭行业现金分红总额平均值增长较快,自2020年开始现金分红赶超石油石化、非银金融、食品饮料,位列第二,2022年现金分红总额平均值为49亿元。累计分红总额排名末尾前五行业中,美容护理现金分红增速较快,2022年现金分红总额平均值为1.68亿元,超过计算机、机械设备、轻工制造、电子行业,位列23。

2.4.北京、上海、香港“亿元户”数量破万,79%为企业主

截至2023年1月1日,中国拥有亿元资产的“超高净值家庭”总财富达到89万亿,数量达到13.3万户,比上年减少5,200户,减少3.8%,其中拥有亿元可投资资产的“超高净值家庭”数量达到8.0万户。北京、广东、上海、浙江、香港为中国省市亿元资产“超高净值家庭”数量TOP5,北京、上海、香港三个城市的“亿元户”数量破万,在众多城市中处于断层领先水平。北京、上海、香港亿元资产家庭数量分别为19400户、16830户、11400户,比上年下降幅度分别为4.9%、4.4%、5%;其中拥有亿元可投资资产的家庭分别有11400户、10210户、6760户。

79%资产超过1亿元的“超高净值家庭”为企业主,14%为职业股民,7%为不动产投资者。企业主占比较上年增加4个百分点,企业资产占其所有资产的71%,拥有1800万的可投资资产(现金及部分有价证券),房产占其总财富的13%。职业股民减少2%到14%,现金及股票占其总财富的80%,房产投资占比20%。不动产投资者减少2%到7%,房产投资占其总财富的七成以上。

3.大类资产表现

3.1.股市

4月29日-5月5日当周,美股市场受到美联储议息会议和非农数据的影响,先抑后扬,A股下半周假期休市,港股受益于热钱流入涨幅冠绝全球,进入技术性牛市。人民币资产方面,上证指数、创业板指、恒生指数的周涨跌幅分别为0.5%、1.9%、4.7%。新兴市场与发达市场分化并不显著,欧美市场上纳斯达克指数、英国富时100、日经225、韩国综合指数涨幅分别为1.4%、0.9%、0.8%、0.8%。

节前市场回暖,持股过节下两市日均成交额大幅上升突破万亿元至11,209亿元。资金层面,主力资金周净流出108亿元,上一周为净流出403亿元,流出金额持续收窄。外资在估值、行业政策等因素影响下重回A股。

市场风趋于均衡,换手活跃的板块依旧主要集中在TMT、汽车等板块,五一假期影响,社会服务板块提前活跃。市场或回归基本面、回归公司内在价值,优先关注全球定价的资源品与景气反转板块。

3.2.债市

本周政治局会议部分关于货币政策的文件表述也有更新。债市主要关注“灵活运用利率和存款准备金率等政策工具”首次出现在政治局会议通稿,以往对货币政策的表述通常停留在基调层面,政治局会议提及利率和存款准备金率或意味着降准降息的确定性提高,我们认为,后续降准或将渐行渐近;而政治局会议对利率的关注或是聚焦在LPR,通过LPR降息能够实现“加大对实体经济支持力度,降低社会综合融资成本”的目标。近期监管对存款市场管理收紧,对“协议存款”、“手工补息”等现象的约束或有助于压降银行的负债端成本,这可能也给了银行调降LPR报价的动力。另一方面,MLF作为当前最主要的中长期基准利率,存在汇率压力的掣肘,未来“央行购债”若能启动也能够开辟新的基础货币供应渠道,MLF的重要性可能有所淡化,LPR利率独立性或更强。

3.3.大宗商品

能化方面,油价本周大跌7.3%报82.96美元/桶,降息预期推迟后,美元指数一度涨至年内新高,令油价承压,短期在地缘政治的扰动之下,预计仍将对供应端形成制约,后续油价总体或仍以高位震荡为主。金价方面,连续两周进入调整,周跌1.7%报2310.1美金/盎司,消息面上,主要受到中东局势暂缓的影响,避险情绪趋缓带动金价回调。在黑色系方面,预计随着全球经济复苏深入以及国内项目加速落地有望带动需求回暖改善当前走势。此外,全球降息周期渐行渐近或也将为大宗商品市场带来一定的流动性。

美联储议息会议与非农数据。美联储5月FOMC声明将基准利率维持在5.25%-5.5%区间,连续第六次按兵不动,整体符合市场预期,股债市场均表现较为平淡。展望后市,我们认为年内仍有降息可能。虽然美联储主席表示了对通胀风险的高度关注也承认通胀粘性超预期,但也提到加息的可能性是“unlikely”,而未来的政策路径分歧将重回降息时点,通胀降至3%以下后重心将放在就业市场。美联储主席的整体表态偏鸽,叠加随后的4月非农数据不及预期,我们认为年内仍有降息可能,但不排除下半年受到美国大选压力的因素对降息节奏造成扰动。

宏观数据跟踪。1)宏观指标和微观上市公司主体仍存“温差”。宏观上,一季度规模以上工业增加值累计增长6.1%,工业企业利润总额累计增长4.3%;但微观上,一季度全A(非金融两油)营收为同比持平,归母净利润同比下降6.0%,宏微观体现的上中下游行业的格局并不一致,微观主体的复苏仍待出现。这也是4.30政治局会议提到的“坚持乘势而上,避免前紧后松,切实巩固和增强经济回升向好态势”的必要性体现。叠加下半年外部环境或将更加复杂多变,政策靠前发力的诉求有所提升。2)高铁票价、天然气价格等公用事业涨价。武广高铁、沪杭客专、沪昆客专、杭甬客专等4条高铁线路计划在涨价15%左右,部分热门路线的涨价幅度则接近20%。除了高铁提价,燃气费、水费等公用事业费用也有提价。3)上市分红TOP5行业:银行、石油石化、非银金融、食品饮料、煤炭。4)北京、上海、香港“亿元户”数量破万,79%为企业主,14%为职业股民,7%为不动产投资者。

投资建议:股市:在基本面未见显著改善的前提下,红利策略和哑铃策略难言失效,但近期市场表现出资金在哑铃两端不断轮动的特征,在这一过程中,考虑资金面边际变动的影响,可以关注两点:一是红利内部的扩散,二是哑铃中部的“核心资产”估值修复。中长期看,新“国九条”下,对内在价值、ROE、分红等方面的重视将日渐明确,优质红利资产的战略配置价值仍存。

债市:“灵活运用利率和存款准备金率等政策工具”首次出现在政治局会议通稿,以往对货币政策的表述通常停留在基调层面,政治局会议提及利率和存款准备金率或意味着降准降息的确定性提高,我们认为,后续降准或将渐行渐近;而政治局会议对利率的关注或是聚焦在LPR,通过LPR降息能够实现“加大对实体经济支持力度,降低社会综合融资成本”的目标。商品:油价受到美元强势的影响承压,但预计短期在地缘政治的扰动之下,仍将对供应端形成制约,后续油价总体或仍以高位震荡为主。

金价方面,连续两周进入调整,避险情绪趋缓带动金价回调。在黑色系方面,预计随着全球经济复苏深入以及国内项目加速落地有望带动需求回暖改善当前走势。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)