"2024建材行业:地产调整与需求回暖下的市场分析"

1消费建材行业:Q1需求偏弱,工程零售分化

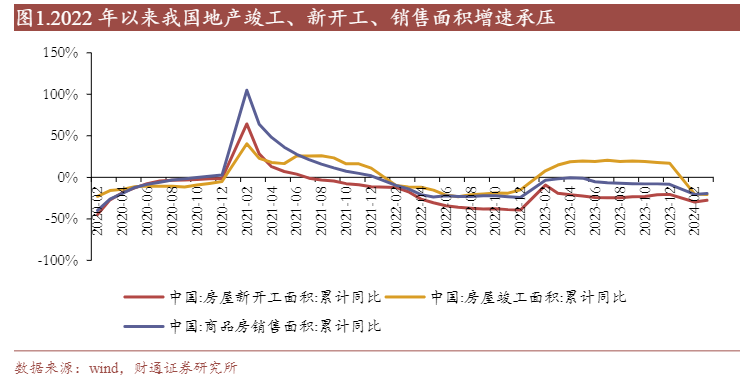

1.12024年以来地产需求底部调整,消费建材企业业绩分化

2023年:新开工承压竣工较好2023年一季度“小阳春”下新开工、销售降幅明显收窄,二季度销售累计同比基本维持去年同期水平,下半年新开工、销售累计降幅有所扩大但降速基本稳定。竣工端受益于“保交楼”政策表现较好,全年维持增长。消费建材企业2023年整体业绩承压,主要系受地产需求较弱影响。其中,B端占比较高的企业受应收账款计提影响较大,而C端占比较高的企业相对较为稳健。

2024Q1:地产需求仍在底部调整阶段2024Q1房地产政策持续宽松,“三大工程”加速推进,但政策尚未完全实现传导,市场需求整体延续调整态势,2024Q1新开工/销售面积仍同比下降28%/19%,竣工增速由正转负,地产需求仍承压。消费建材企业继续分化,C端主导企业收入和业绩多数呈现稳健增长,B端主导企业在需求偏弱的环境下继续承压。

1.2防水行业:计提影响2023年业绩,2024Q1需求仍弱

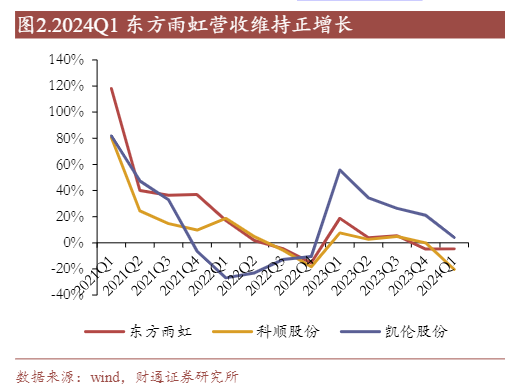

收入:2023年东方雨虹、科顺股份、凯伦股份营收分别同比+5.2%/+3.7%/+31.6%,龙头企业收入随渠道扩张而增长,但增速较为缓慢,主要系下游地产需求仍较为疲软。因此,各防水企业优化渠道结构,着力于拓宽零售渠道,提升防水涂料、瓷砖胶、美缝剂等品类销量,通过多品类的方式提升客单价。例如,东方雨虹零售渠道实现收入92.87亿元,同比+28.11%,民建集团贯彻拓品类战略并强化渠道下沉,零售业务得到大力发展。

2024Q1东方雨虹、科顺股份、凯伦股份营收分别同比-4.6%/-20.4%/+4.1%,工程端仍然承压。各防水企业在工程端持续严控风险、零售端拓展非防品类。成本:沥青价格自2022年下半年起高位回落,2023-2024Q1均价呈现震荡,2023/2024Q1沥青价格同比-5.35%/-3.78%,对企业毛利率产生一定正面影响,2023年东方雨虹、科顺股份、凯伦股份毛利率分别为27.7%/21.2%/22.0%,同比+1.9/-0.04/+2.5pct。另一方面,行业在需求收缩下竞争加剧,尤其是工程端价格有所承压,因此科顺股份毛利率出现同降。2024Q1东方雨虹、科顺股份、凯伦股份毛利率分别为29.7%/23.8%/21.7%,同比+1.0/+2.2/-1.0pct。Q1毛利率提升一部分原因在于渠道结构优化,高毛利的C端业务占比提升。

利润:2023年东方雨虹、科顺股份、凯伦股份归母净利润分别为22.7/-3.4/0.2亿元,同比+7.2%/-289.4%/扭亏。2023年,影响利润最主要的因素之一是计提,东方雨虹资产及信用减值损失10.39亿元,主要源于购房款减值计提、应收账款单项及账龄计提增加;科顺股份资产及信用减值损失8.23亿元,主要对部分客户进行应收款项单项计提,或提高坏账准备计提比例。

从计提比例来看,东方雨虹/科顺股份已经针对应收账款进行单项计提24%/58%。2024Q1东方雨虹、科顺股份仍存在1.85/0.42亿元的信用减值损失。现金流:2023年东方雨虹、科顺股份、凯伦股份经营现金流分别为21.0/1.9/1.9亿元,同比+221.6%/-18.5%/+315.0%,原材料成本回落叠加回款加强,经营活动现金流同比有所改善。2024Q1传统淡季下,由于开展业务的需要,各防水企业现金流为负。

1.3瓷砖行业:需求偏弱,结构优化、降本增效成果显著

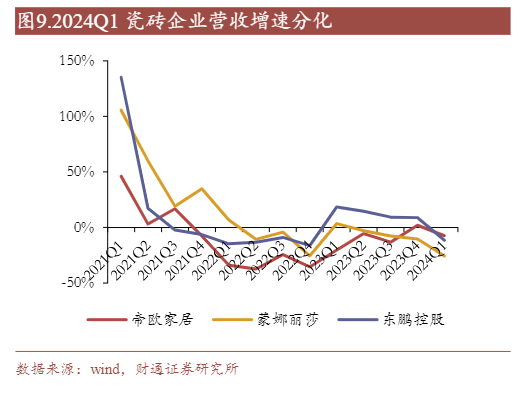

收入:2023年帝欧家居、蒙娜丽莎、东鹏控股营收分别同比-8.6%/-4.9%/+12.2%,B端主导企业帝欧家居、蒙娜丽莎收入降幅有所收窄,C端主导企业东鹏控股稳健增长。从当前趋势来看,瓷砖企业纷纷向零售转型,在审慎扩张业务的同时,渠道拓展成效渐显。成本:工业用天然气价格自2023年起持续攀升,对瓷砖企业成本造成一定压力,2023/2024Q1天然气价格同比+9%/+7%。

利润:为了对冲能源成本上行压力,瓷砖企业纷纷通过其他方式提升利润率。比如,东鹏控股优化产品和渠道结构,高毛利率产品收入占比和大规格岩板产品收入占比持续提升至25.55%,带动盈利能力稳步提升;蒙娜丽莎持续推行各项减费降本、提质增效措施,2023年期间费用率19.2%同降1.3pct,同时东鹏也加强精益管理、降本增效,2023年期间费用率18.9%同降5.4pct。

现金流:2023年各瓷砖企业经营现金流上升,帝欧家居、蒙娜丽莎、东鹏控股经营现金流同比+396%/55%/+325%,主要系各公司加强风控管理,把经营活动现金流管理作为重要抓手,主动对回款慢、风险高的工程项目控制投入,加大力度控制应收款风险。从负债角度看,一方面系企业控风险,另一方面系计提增加,瓷砖企业的应收账款和票据金额也在逐步缩小。2024Q1 3家企业应收账款和票据余额较年初同比-5.9%/+6.1%/-9.3%。

1.4管材行业:零售端稳健发展,工程端压力仍存

收入:2023年伟星新材、公元股份营收分别同比-8.3%/-6.4%,主要系下游地产需求仍较为疲软。环比看,伟星新材2023Q1-Q4各季度收入降幅环比收窄,主要系公司持续拓展销售渠道,管材+同心圆业务稳健发展,以及收购的浙江可瑞Q4并表后贡献部分增量收入。在行业收缩的背景下,伟星新材通过渠道开拓和多品类扩张,实现市占率提升3pct以上。

2024Q1伟星新材、公元股份收入+11.2%/-22.1%,工程零售分化。虽然浙江可瑞对于伟星新材有一定程度上的拉动,但公司仍实现较为平稳的内生增长。公元股份主要聚焦于工程端,Q1工程需求承压,因此公司收入也受到一定影响。成本:2023年PVC/PPR/PE价格分别同比-20%/-8%/-12%,原材料价格下降带动企业毛利率上升,伟星新材/公元股份毛利率分别为44.3%/22.2%,同比+4.6pct/+3.9pct。

2024Q1 PVC/PPR/PE价格分别同比-10%/+7%/-5%,伟星新材/公元股份毛利率分别为41.5%/18.3%,同比+4.3pct/-1.6pct。伟星新材毛利率同比正增一方面系原材料价格部分下降,另一方面存在较高毛利的可瑞并表因素,同时2022年底公司进行促销对售价和毛利率产生一定影响,今年不存在此影响。公元股份则由于行业竞争仍较为激烈,销售价格下降带动毛利率下行。

利润:2023年伟星新材、公元股份归母净利润分别为14.3/3.6亿元,同比+10.4%/+362.5%。其中,伟星新材投资收益贡献1.87亿元,其扣非净利润同增0.53%,基本持平。公元股份在前期基数较低的背景下,成本下行拉动业绩,归母实现较高增长。此外,2023年公元股份计提1.61亿元扰动业绩,而伟星新材零售为主则不太存在减值计提因素。

2024Q1伟星新材、公元股份归母净利润分别为1.5/0.1亿元,同比-11.6%/-80.7%。其中,伟星新材2023Q1存在较多投资收益,若剔除投资收益影响,Q1业绩同增36%,得益于部分成本降低、可瑞并表等多重因素。公元股份业绩降幅较大,主要系工程端量价承压。

因此综合而言,在行业需求低迷的背景下,零售端较工程端更为稳健。现金流:2023年伟星新材、公元股份经营现金流分别为13.7/10.7亿元,同比-10%/+149%,主要系原材料成本回落以及重视风险把控加强回款,经营活动现金流仍较为充裕。

1.5涂料行业:竞争激烈价格下行,零售维稳工程承压

收入:2023年三棵树、亚士创能营收分别同比+10.0%/+0.1%。三棵树聚焦小B和C端,零售端韧性较大。亚士创能则主要聚焦大B,工程外墙涂料是其主要产品,因此容易受到工程端需求减弱的影响。但在大环境承压的基础上,各涂料企业纷纷拓宽产品线,比如2023年三棵树胶黏剂/基辅材收入7.61/24.24亿元,同比+29.49%/+41.02%,配套材料布局成效显著;亚士创能配套材料/防水卷材/防水涂料收入2.93/2.16/0.42亿元,同比+7.80%/+85.45%/+158.89%。

多品类发力对冲需求下行,成效较为显著。价格端,一方面系工程端、零售端竞争仍较为激烈,另一方面系成本下降,三棵树和亚士创能工程漆、家装漆平均单价均有不同程度下滑。2024Q1三棵树、亚士创能收入+0.6%/-40.0%,三棵树加码零售渠道,收入整体较为稳健,家装漆、胶粘剂、基辅材销量提升。然而一季度以来工程需求仍未有显著复苏,且一季度为传统淡季,亚士创能工程漆、家装漆及配套材料销量均呈现不同程度的下滑。同时由于竞争压力下,价格承压的情况未有显著改善。

成本:2023年钛白粉价格同比-12%,原材料价格下降带动企业价格下降,成本降幅较大,2023年三棵树/亚士创能毛利率分别为31.5%/30.5%,同比+2.9pct/+8.4pct,其中工程端毛利率弹性较大。2024Q1钛白粉价格同比+7%,而竞争激烈程度导致的价格战对毛利率影响因素更大,因此涂料企业毛利率普遍下降,三棵树/亚士创能毛利率分别为28.4%/19.8%,同比-1.2pct/-15.2pct,其中零售端毛利率韧性更足。

利润:2023年三棵树、亚士创能归母净利润分别为1.7/0.6亿元,同比-47%/-43%。二者期间费用率26.2%/22.8%,同比-0.6pct/+2.6pct。影响利润最大的因素一方面是毛利率,另一方面是减值计提。其中,三棵树资产及信用减值损失5.11亿元,资产及信用减值损失率4.10%同增1.41pct,主要系应收账款单项及账龄计提、应收票据冲回减少、其他非流动资产(主要包括预付购房款)减值增加;亚士创能资产与信用减值损失2.18亿元。2024Q1三棵树、亚士创能归母净利润分别为0.5/-0.8亿元,同比+0.2亿元/-0.7亿元。其中,三棵树资产及信用减值冲回0.26亿元,叠加政府补助1.47亿元同增0.67亿元,带动Q1业绩同增;亚士创能则由于量价齐降导致业绩承压。现金流:2023年三棵树、亚士创能经营现金流分别为14.1/4.4亿元,同比+47%/+35%,主要系原材料成本回落以及重视风险把控加强回款,经营活动现金流较为充裕。

1.6石膏板行业:龙头多品类齐发力,价稳量增、降本持续

收入:2023年北新建材营收同比+11.3%。北新建材持续贯彻“一体两翼”策略,多元产品齐发力,石膏板收入137.66亿元同增3.00%,龙骨收入22.90亿元同降9.05%,防水建材收入39.03亿元同增24.12%,涂料建材收入3.94亿元同增12.08%。产品层面,石膏板主业价稳,石膏板+配套增加持续提升客单价,同时防水、涂料通过整合收购持续扩大市场份额。渠道层面,公司以“渠道+工程”双轮驱动拓展市场,加速向消费类建材制造服务商升级,2023年收入整体表现稳健。2024Q1北新建材营收同比+24.6%。北新建材石膏板主业销量提升,防水业务快速扩张,多品类战略实施卓有成效。同时嘉宝莉并表也贡献部分收入。

成本:2023年护面纸原材料国废价格同比-28.4%,高位下行并维持底部震荡,产品价稳本降带动毛利率提升,北新建材毛利率29.9%同增0.6pct。2024Q1国废价格同比-7.5%,北新建材毛利率28.65%同增1.74pct,石膏板稳价持续贯彻,同时防水业务盈利能力提升。

利润:2023年北新建材归母净利润为35.2亿元,同比+12%。期间费用率12.5%,同比-1.3pct,精细化管理卓有成效。原材料价格下行、价格维稳、控费成效显著,多重因素下公司业绩提升。由于公司持续向消费建材商转型,将控风险收回款置于首位,减值计提较少。2024Q1北新建材归母净利润为8.2亿元,同比+38%。期间费用率13.4%,同比+0.2pct。

业绩高速增长主要来源于泰山石膏板略有提价、成本下降、嘉宝莉并表。现金流:2023年北新建材经营现金流为47.3亿元,同比+29%,经营活动现金流较为充裕。2024Q1公司经营现金流-0.3亿元,同比+2.9亿元,主要系业务稳健拓展,同时嘉宝莉并表带动经营现金流增加。

1.7工程零售分化或延续,零售加码、拓宽品类为趋势

2023年以来楼市需求呈现底部调整趋势,市场信心有待复苏,传导效应下建材企业业绩多数承压,部分零售主导企业维稳。2024Q1为消费建材传统淡季,后续工程和零售的分化或将持续,工程端关注应收账款风险和各企业回款收缴情况,零售端相对稳健,关注渠道拓展力度和多品类开拓情况。

(1)零售加码进行时2023年工程渠道主导企业受到地产下行的影响较大,而零售主导企业业绩则相对较为稳定。2023年以来各建材企业均聚焦于拓展零售渠道,首先,零售渠道毛利较高,能够带动利润率提升;其次,由于消费者习惯改变,家装公司等渠道重要性凸显,因此消费建材企业均跑马圈地抢占前置流量;第三,县城、乡镇地区仍较为空白,但需求空间较大,下沉渠道也成为各大企业的聚焦点。

(2)拓品类成为提升客单价的主要方式需求承压的背景下,渠道拓展是提升市占率的方式之一,而另一种方式是通过多品类销售提升客单价。由于消费建材生产壁垒较低,价格竞争较为激烈,因此单一品类销售已成为过去时,东方雨虹、伟星新材、北新建材等均通过销售配套产品或同产业链产品实现渠道复用,提升客单价,从而提升市占率。

(3)工程端关注应收账款风险,计提后风险有望逐渐释放2022年地产下行,消费建材企业纷纷计提坏账,2023年以来虽然部分企业由于工程回款压力仍大而进行单项和账龄计提,但大部分企业减值计提有所收窄。各工程主导企业严格把控应收账款风险,加深与央国企开发商和优质民营开发商的合作,或向工程经销商传导压力。另一方面,各企业大力布局零售渠道,需求相对稳定,且C端客户通常为现款现货或先款后货形式,信用风险较低。因此,2024年在前期已经计提了大额信用损失的基础上,风险有望逐渐释放。

2周期行业:供需待改善,静待行业景气回归

2.1水泥行业:供需矛盾突出,企业盈利承压

2023年:多因素共振,行业景气下滑。需求端,2023年房地产行业进入深度调整阶段,虽然基础设施建设、制造业保持稳中有增的发展态势,但难以弥补下降空间,地产对水泥需求的拖累明显。供给端,截止到2023年底,全国新型干法水泥熟料设计产能18.3亿吨/年,实际产能突破21亿吨,产能利润率为59%,同比下滑7pct,虽多地开展错峰,以缓解库存压力,但效果甚微。

总体来看,2023年水泥产量创下近13年新低,尽管煤价重心有所下移,但水泥价格降幅更深,行业利润大幅萎缩。产量方面,2023年全国水泥产量20.23亿吨,同比下滑4.49%,其中华北、东北、华东、中南、西南和西北区域的水泥产量分别同比变化0.50%、5.06%、-4.87%、-10.09%、-2.65%和-3.30%。看四季度,2023Q4全国水泥产量5.28亿吨,同比下滑4.94%,其中华北、东北、华东、中南、西南和西北区域的水泥产量分别同比变化5.69%、-12.45%、-6.08%、-6.97%、-4.30%和0.16%。

价格方面,2023年全国水泥均价为395.7元/吨,同比下滑15.11%,其中华北、东北、华东、中南、西南和西北区域的水泥价格分别同比变化-19.72%、-21.56%、-15.47%、-11.79%、-6.83%和-12.97%。看四季度,2023Q4全国高标散装水泥到位均价为372.6元/吨,同比下滑70.32元/吨,其中华北、东北、华东、中南、西南和西北区域的水泥价格分别同比变化-22.13%、-16.21%、-17.61%、-16.78%、-10.69%和-4.94%。成本方面,水泥生产中煤炭是影响成本的核心因素,其成本占比大约为50%。

从全年的价格变化看,2023年动力煤均价为966.3元/吨,同比减少303.3元/吨。其中,Q4季度动力煤均价为951.8元/吨,同比减少461元/吨,环比上涨81.1元/吨。价格降幅大于成本,水泥企业盈利承压。具体看,水泥行业龙头海螺水泥2023年营收1409.99亿元,同比增长6.8%,归母净利润为104.3亿元,同比下降33.4%;华新水泥2023年营收337.57亿元,同比增长10.79%,归母净利润为27.62亿元,同比增长2.34%(增量主要来自于海外和骨料);冀东水泥2023年营收282.35亿元,同比下降18.26%,归母净利润为-14.98亿元,同比下降210.36%;上峰水泥2023年营收48.77亿元,同比下降5.54%,归母净利润为7.01亿元,同比下降17.21%;塔牌水泥2023年营收55.35亿元,同比下降8.29%,归母净利润为7.42亿元,同比增加178.55%(系公司降本增效,同时逐步出清低效产能及关停低质企业,盈利水平得以保证)。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)