"2024年金融行业趋势分析报告"

1引言

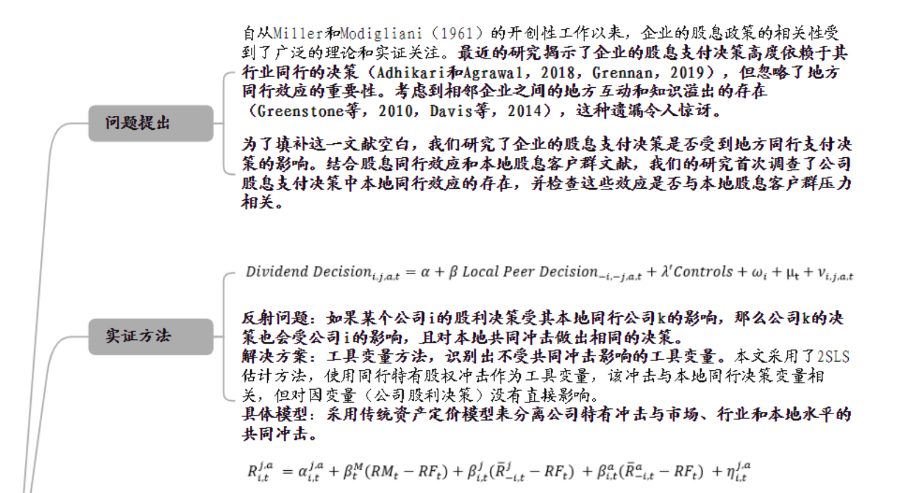

自从Miller和Modigliani(1961)的开创性工作以来,企业的派息政策的相关性受到了广泛的理论和实证关注。在最近的研究中,揭示了企业的股息支付决策实际上高度依赖于其行业同行的股息决策(Adhikari和Agrawal,2018,Grennan,2019)。然而,这一进展在很大程度上忽略了地方同行效应在企业派息决策中的作用。考虑到相邻企业之间已知的地方互动和知识溢出的存在(如Greenstone等,2010,Davis等,2014),这种遗漏令人惊讶。

此外,实证证据表明,其他企业财务决策(如Dougal等,2015,Li和Wang,2022)、CEO薪酬方案(如Francis等,2016,Yonker,2017)和股票回报(如Pirinsky和Wang,2006,Parsons等,2020)都显示出地理上的相互依赖性。因此,为了填补文献中的这一空白,我们研究企业的股息支付决策是否受到地方同行支付决策的影响。通过研究这一问题,增加了关于地方同行影响企业决策重要性的文献,包括企业投资决策(Dougal等,2015,Grieser等,2022)、收益预测公告(Matsumoto等,2022)和企业社会责任支出(Li和Wang,2022)。我们测试了地方同行的重要性,并假设地方同行行为对企业股息支付决策尤为重要,因为企业在争夺本地股息客户群。

更具体地说,有充分证据表明,零售和机构投资者——对股息有不同偏好的投资者——在其投资组合中持有大量本地公司股票(Coval和Moskowitz,1999,Grinblatt和Keloharju,2001,Ivković和Weisbenner,2005),而管理者在决定其股息支付政策时经常迎合本地股息客户群(Becker等,2011),尤其是在高代理成本环境中(John等,2011,Golubov等,2020)。

因此,与本地同行保持股息一致性对企业来说非常重要,否则可能会传递负面信息给本地股息客户群,导致不利的市场和/或管理后果,如可能的负面价格反应(如Michaely等,1995,Benartzi等,1997)、客户群持股量下降(如Parrino等,2003),甚至增加CEO被解雇的风险(如Schaeck等,2012)。因此,我们假设企业的股息决策受到其本地同行股息决策的正向影响,并且这种同行效应在本地股息客户群较强的地区更为明显。

为了验证这一假设,我们使用了包含1980-2018年期间71993个公司年度观察样本的大样本美国上市公司数据。我们首先根据公司的地理位置和行业分类来定义地理和行业同行参考组。具体而言,我们使用每个公司总部所在区(CSA)和Fama和French的12行业分类将公司进行分类。

不同于Adhikari和Agrawal(2018)和Grennan(2019)的研究,我们的行业分类宽泛,以尽量减少我们的本地组合通过行业联系而产生的内生互动。因此,我们的本地同行参考组由那些在同一本地CSA中但在不同行业运营的公司组成。在我们的实证方法中,我们研究了本地同行行为对公司增加或减少股息决策的影响,因为先前的文献表明这些决策并不是由相同因素对称决定的(如Lintner,1956,Leary和Michaely,2011,Grennan,2019)。

估计本地同行效应的主要实证挑战之一来自一种特定形式的内生性,称为反射问题(Manski,1993)。简单来说,如果公司的股息决策受其本地同行的影响,那么公司i的股息决策是本地公司k的函数,反之亦然。因此,挑战在于必须确定组内平均行为是否影响了组成该组的公司行为(Grennan,2019)。为了解决这一著名的反射问题,并识别本地同行行为对公司增加或减少股息支付倾向的因果影响,我们采用了工具变量方法。

我们采用了Leary和Roberts(2014)的方法,用从增强型资产定价模型残差中衍生的本地同行特有股权冲击作为内生同行股息决策变量的工具变量。工具变量方法满足我们识别策略所需的有效性条件(我们将在第4.2节中讨论),并且已经被一系列近期的同行效应研究外部验证,例如Adhikari和Agrawal(2018),Silva(2019),Gyimah等(2020),Seo(2021),Matsumoto等(2022)和Hsu等(2023)。我们的基线结果表明,公司的股息支付决策受到其本地同行股息决策的影响。

具体而言,我们发现本地同行增加(减少)股息支付比例每增加一个标准差,所在地区公司的增加(减少)股息支付的概率平均增加10.1%(4.9%),其他条件不变。作为经济意义的参考,我们注意到Li和Wang(2022)发现,本地同行企业社会责任增加一个标准差会导致公司自身企业社会责任增加9.9%,而Matsumoto等(2022)报告称,本地同行预测收益比例增加一个标准差与公司预测收益的可能性增加4.3%相关。为了进一步阐明本地同行效应的经济意义,我们扩展了基线结果,并比较了本地同行与行业同行的影响。通过同时对本地和行业同行效应进行工具变量分析,我们发现本地同行效应的经济规模与行业同行效应相当。

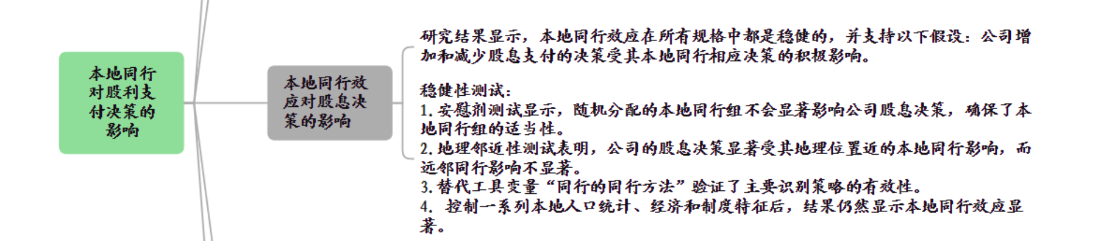

具体而言,我们的联合工具变量分析显示,本地同行影响的显著估计值分别为股息增加9.4%和股息减少4.7%,而行业同行效应在相同的股息决策上分别为12.3%和5.1%。因此,我们的工作补充了最近关于行业同行效应的文献(如Adhikari和Agrawal,2018和Grennan,2019),表明本地同行在决定企业的股息支付决策中同样发挥着重要作用。考虑到我们本地同行效应估计的经济意义,我们通过广泛的测试,包括安慰剂测试、两个同行接近度测试、替代工具变量方法、各种模型规格、多重子样本测试和不同的标准误假设,进一步证明了其统计稳健性。在基线结果得到确定之后,我们利用样本的横截面异质性,测试支撑本地同行效应的本地股息客户群机制。理论和实证文献将各种特征归因于公司派息理论中的股息客户群解释,如投资者年龄(Becker等,2011)、投资者收入(Baker和Wurgler,2004b)、投资者税务状态(Allen等,2000,Desai和Jin,2011)、公司与投资者之间信息不对称程度(John等,2011)和治理机制质量(John等,2015,Golubov等,2020)。

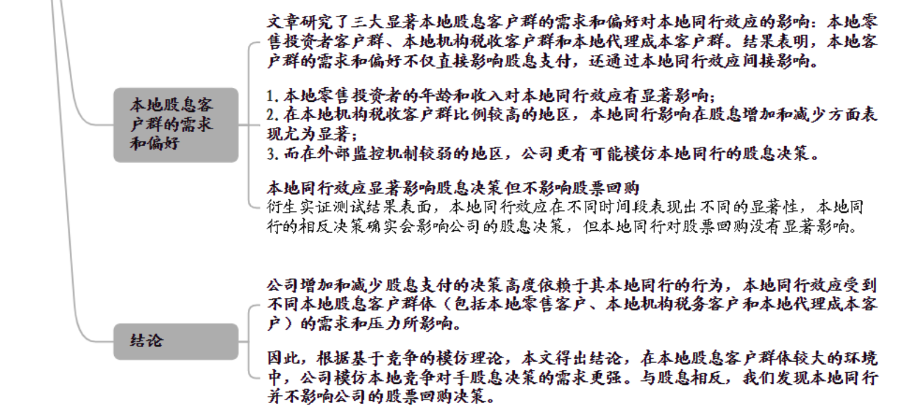

因此,我们利用已建立的股息客户群文献,测试了三大显著本地股息客户群的需求和偏好,即本地零售投资者客户群、本地机构税收客户群和本地代理成本客户群,如何影响本地同行效应对企业股息支付决策的影响程度。在此过程中,我们的测试有助于将传统的股息客户群文献(如Allen等,2000,Becker等,2011)与最近的股息同行效应文献(如Adhikari和Agrawal,2018,Grennan,2019)相结合。与我们的主要假设一致,我们发现本地股息客户群的需求和偏好影响企业股息支付决策中的本地同行效应程度。具体而言,通过使用本地零售投资者年龄和收入的代理变量,以及银行监控和分析师覆盖,我们证明了本地同行效应在拥有更多本地零售投资者和代理成本股息客户群的地区更加明显。

相反,我们发现本地同行效应在本地零售投资者年龄较小、收入较高以及银行存在和分析师覆盖较大的地区不显著。最有趣的是,本地机构税收客户群的横截面测试表明,企业对更复杂的本地股息客户群的存在反应不对称,本地同行影响在机构税收客户群较多的地区表现为股息增加(减少)的强烈体现。综上所述,我们的分析表明,本地股息客户群的需求和偏好不仅直接影响股息支付(如Becker等,2011,Golubov等,2020),还通过本地同行效应渠道间接影响,因为企业模仿其本地同行的股息支付决策,以迎合不同本地股息客户群的需求并维护本地支付市场声誉。在本文的最后部分,我们进行了一系列额外的实证测试,以进一步巩固和深化我们对本地同行效应在企业支付决策中影响的理解。

首先,我们使用一系列子样本窗口,检验本地同行影响企业股息支付决策的时间变化。与Michaely等(2021)的股息消失和再现论点一致,我们发现本地同行效应在1980年代和1990年代对股息减少具有经济和统计显著性,而对股息增加的统计和经济重要性则呈现出一个上升的正趋势,在2010-2018年期间,本地同行的影响最大。其次,我们测试了公司股息决策是否受到本地同行相反股息决策的影响。与公司行为的理论群体效应模型一致(如Scharfstein等,1990),我们发现当本地同行减少(增加)股息时,公司增加(减少)股息的可能性较小。这些结果支持我们的主要发现,并加强了公司为了保持竞争平价而大多模仿其本地同行的观点。第三,我们检验了本地同行效应是否也对公司的股票回购重要。

与Grennan(2019)的研究一致,我们发现没有证据表明本地同行行为对公司股票回购决策具有统计影响,这证实了股息和股票回购不是由相同因素决定的,因此不应被视为完全可互换的支付方法。

作为最终补充测试,我们采用替代本地同行组合定义,并通过剔除总部位于显著CSA的公司来检验结果的敏感性。在这两项测试中,我们的结果仍然具有实证稳健性。第3节详细说明本文使用的数据和本地同行定义。第4节阐述了我们的实证方法,解释了我们的工具变量方法的构建和有效性,并报告了样本总结统计数据。第5节展示了我们的主要实证结果。第6节检验了主要发现中与本地股息客户群相关的横截面异质性。第7节提供了进一步的实证见解和稳健性测试,第8节总结了本文的结论。

2相关文献

为什么公司支付股息,哪些因素影响公司的股息支付决策?自从Miller和Modigliani(1961)的工作以来,为什么公司支付股息及其影响因素一直困扰着金融经济学家,并吸引了大量关注。金融学者传统上将公司的股息支付归因于希望向股东传达重要信息(Miller和Rock,1985;Benartzi等,1997),迎合不同股息客户群的偏好和需求(Baker和Wurgler,2004b;Becker等,2011),或者作为缓解过多现金流问题的机制(Fama和French,2001;DeAngelo和DeAngelo,2006)。

最近的研究(如Adhikari和Agrawal,2018;Grennan,2019)表明,公司的股息支付决策也受到行业同行决策的显著影响。然而,关于本地同行是否在影响公司的支付决策方面起着关键作用的证据仍然稀缺。根据股息迎合和股息客户群理论,公司在争夺本地股息客户群方面的竞争使得本地同行行为对公司派息决策尤其重要。从迎合角度来看,管理者会观察支付股息和不支付股息的公司之间的估值差异,并根据投资者的偏好调整股息支付策略(Baker和Wurgler,2004b;Li和Lie,2006)。

此外,实证研究表明,零售和机构投资者在地理上存在本地偏好,导致地理上分割的投资者市场(Coval和Moskowitz,1999;Grinblatt和Keloharju,2001;Ivković和Weisbenner,2005),并且这些投资者对股息表现出异质性偏好(Graham和Kumar,2006;Brav和Heaton,1998)。例如,总部位于老年人口比例较高地区的公司更可能支付股息(Becker等,2011)。除此之外,公司还积极迎合投资者的税收偏好,高质量公司更可能支付股息以吸引享有税收优惠的机构投资者(Allen等,2000;Grinstein和Michaely,2005;Dahlquist等,2014)。通过分析2003年《就业与增长税收减免和调和法案》(JGTRRA),研究表明股息税率的变化会导致投资者调整其投资组合,以持有更多高股息股票(Kawano,2014;Chetty和Saez,2005)。此外,代理成本理论指出,在信息不对称较高的环境中,股息作为一种机制可以限制管理者挪用资金(Easterbrook,1984;Jensen,1986)。例如,美国偏远地区的公司更可能支付更高的股息以吸引机构投资者并缓解代理问题(John等,2011)。

这些发现表明,地理位置和本地投资者偏好对公司股息决策具有重要影响。结合股息同行效应和本地股息客户群文献,我们的研究首次调查了公司股息支付决策中本地同行效应的存在,并检查这些效应是否与本地股息客户群压力相关。具体而言,在下文中,我们关注三个主要的股息客户群体的需求和偏好,即(i)本地零售投资者客户群——通过本地年龄和收入考虑来代理,(ii)本地机构税收客户群——通过本地机构投资者的存在及其税收敏感性来代理,以及(iii)本地代理成本客户群——通过公司面临的外部监督程度来代理,即本地金融机构的数量和分析师覆盖度。通过这样做,我们的论文不仅旨在确立公司股息支付决策中本地同行效应的存在,还努力识别与本地股息客户群相关的潜在机制。

3数据和本地同行组合定义

3.1数据

为了进行我们的分析,我们利用了多个数据集。对于我们的主要样本,我们从Compustat获取公司层面的财务数据,并从CRSP获取股票价格信息,涵盖了1980-2018年这一时期。我们选择这个起始日期是为了避免涉及尼克松总统1971年股息冻结的前后时期(Baker和Wurgler,2004b)。我们从美国人口普查局获取CSA的划分,并进一步补充了来自美国人口普查局的CSA人口数据、来自经济分析局的CSA收入数据、来自Thompson Reuters(13f)的公司层面的机构持股数据、Blouin等(2017)的机构投资者分类、来自FDIC的银行分支网络数据以及来自IBES的分析师覆盖数据。按照文献的标准,我们对最终的数据集应用了几项筛选。首先,我们排除了金融公司和公用事业公司,因为这些行业受到高度监管。接下来,我们删除了在回归中使用的变量存在缺失数据的观察,并省略了本地同行少于三个的公司年份观察。最后,为了减少异常值的影响,我们对所有连续变量在顶部和底部1%进行了缩尾处理。最终样本包括这些数据库交集中公司的数据,涵盖了74个不同CSA中8581家独特公司的73,977个公司年度观察。所有变量名称、定义和来源可以在附录表A.1中找到。

在进行我们的实证设计之前,有必要概述我们本地同行组合的定义和背后的理由。与企业金融文献一致,我们采用公司总部作为我们的经济分析点。因此,我们首先将公司的本地地理区域定义为其总部所在的CSA。尽管大公司通常在多个县甚至州开展业务,实证研究已经证实,行业互动(如Dougal等,2015)、信息不对称(如John等,2011),以及对我们论文最重要的,股息客户群(如Coval和Moskowitz,1999,Ivković和Weisbenner,2005,Becker等,2011)主要是围绕公司总部发生的。根据管理和预算办公室(OMB)的定义,CSA是“由相邻的大都市和/或小都市统计区组成的群体,这些群体通过通勤来衡量社会和经济联系”。更具体地说,CSA“可以被描述为反映更广泛的社会和经济互动的更大区域,如批发、商品分销和周末娱乐活动”。定义的这两个部分都很重要,因为我们努力调查本地同行影响作为对本地股息客户群的响应的效果。更确切地说,我们希望识别那些在地理区域内共享的公司,这些区域内的本地投资者由于就业、社会和/或零售互动而可能显示出显著的偏好。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)